Questões de Concurso

Para ufsba

Foram encontradas 515 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q504815

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

Q504814

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O registro de arrecadação de receita orçamentária por meio de uma operação de crédito pode ser descrito pelo conjunto de lançamentos a seguir:

DÉBITO–Caixa

CRÉDITO–Empréstimo de Longo Prazo

DÉBITO–Receita Orçamentária a Realizar

CRÉDITO–Receita Orçamentária Realizada

O registro de arrecadação de receita orçamentária por meio de uma operação de crédito pode ser descrito pelo conjunto de lançamentos a seguir:

DÉBITO–Caixa

CRÉDITO–Empréstimo de Longo Prazo

DÉBITO–Receita Orçamentária a Realizar

CRÉDITO–Receita Orçamentária Realizada

Q504813

Contabilidade Pública

Marque C,seaproposiçãoéverdadeira; E,seaproposiçãoéfalsa.

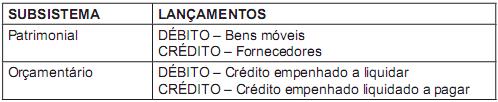

Nacontabilidadepública,o registroda fasedoempenho relativoàaquisiçãoaprazodeumbemdo imobilizadosedarápormeiodoseguinteconjuntodelançamentoscontábeis:

Nacontabilidadepública,o registroda fasedoempenho relativoàaquisiçãoaprazodeumbemdo imobilizadosedarápormeiodoseguinteconjuntodelançamentoscontábeis:

Q504812

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O conjunto de lançamentos a seguir se refere ao registro do pagamento de uma despesa orçamentária:

O conjunto de lançamentos a seguir se refere ao registro do pagamento de uma despesa orçamentária:

Q504811

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Os seguintes lançamentos tratam do registro da previsão da receita:

DÉBITO–Caixa

CRÉDITO–Crédito Tributário a Receber

DÉBITO–Receita a Realizar

CRÉDITO–Receita Realizada

Os seguintes lançamentos tratam do registro da previsão da receita:

DÉBITO–Caixa

CRÉDITO–Crédito Tributário a Receber

DÉBITO–Receita a Realizar

CRÉDITO–Receita Realizada

Q504810

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Os efeitos decorrentes de mudanças nos critérios contábeis e de retificação de erros cometidos em

exercícios anteriores devem ser evidenciados na Demonstração das Mutações do Patrimônio Líquido

das entidades públicas.

Os efeitos decorrentes de mudanças nos critérios contábeis e de retificação de erros cometidos em

exercícios anteriores devem ser evidenciados na Demonstração das Mutações do Patrimônio Líquido

das entidades públicas.

Q504809

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

A contratação de uma operação de crédito por uma entidade do setor público representa uma variação

quantitativa, pois constitui um ingresso de receita.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

A contratação de uma operação de crédito por uma entidade do setor público representa uma variação

quantitativa, pois constitui um ingresso de receita.

Q504808

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público—NBCT16,pode-se afirmar:

Se o valor de aquisição ou de produção dos estoques das entidades do setor público for superior ao

seu valor de mercado, o critério de avaliação e a mensuração desse ativo devem ser o próprio valor de

mercado.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público—NBCT16,pode-se afirmar:

Se o valor de aquisição ou de produção dos estoques das entidades do setor público for superior ao

seu valor de mercado, o critério de avaliação e a mensuração desse ativo devem ser o próprio valor de

mercado.

Q504807

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público—NBCT16,pode-se afirmar:

Nas entidades do setor público, a depreciação cessará quando o ativo se tornar obsoleto ou for retirado

temporariamente de operação.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público—NBCT16,pode-se afirmar:

Nas entidades do setor público, a depreciação cessará quando o ativo se tornar obsoleto ou for retirado

temporariamente de operação.

Q504806

Contabilidade Pública

Marque C,se a proposição é verdadeira; E, se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os ajustes e as eliminações decorrentes do processo de consolidação de demonstrações contábeis

devem ser escriturados no livro diário e no livro razão da entidade pública responsável pela consolidação.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os ajustes e as eliminações decorrentes do processo de consolidação de demonstrações contábeis

devem ser escriturados no livro diário e no livro razão da entidade pública responsável pela consolidação.

Q504805

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

É proibida a divulgação de contas retificadoras no Balanço Patrimonial das entidades do setor público.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

É proibida a divulgação de contas retificadoras no Balanço Patrimonial das entidades do setor público.

Q504804

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

É permitido às entidades do setor público fazer o reconhecimento de ajustes decorrentes de omissões

e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis. Esse

reconhecimento deve ser realizado na conta do patrimônio líquido e evidenciado em notas explicativas.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

É permitido às entidades do setor público fazer o reconhecimento de ajustes decorrentes de omissões

e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis. Esse

reconhecimento deve ser realizado na conta do patrimônio líquido e evidenciado em notas explicativas.

Q504803

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

As transações em moeda estrangeira realizadas pelas entidades do setor público devem ser convertidas em moeda nacional, aplicando a taxa de câmbio oficial vigente na data de divulgação do balanço patrimonial do exercício financeiro em que tais transações ocorreram.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

As transações em moeda estrangeira realizadas pelas entidades do setor público devem ser convertidas em moeda nacional, aplicando a taxa de câmbio oficial vigente na data de divulgação do balanço patrimonial do exercício financeiro em que tais transações ocorreram.

Q504802

Contabilidade Pública

Marque C,se a proposição é verdadeira; E, se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os bens que absorvem recursos públicos, mesmo os de uso comum, devem ser incluídos no ativo da

entidade responsável por eles.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os bens que absorvem recursos públicos, mesmo os de uso comum, devem ser incluídos no ativo da

entidade responsável por eles.

Q504801

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

De acordo com a Lei no 4.320/64, as entidades do setor público devem elaborar as seguintes demonstrações contábeis: Balanço Patrimonial, Balanço Orçamentário, Balanço Financeiro, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa, Demonstração do Resultado Econômico e Demonstração das Mutações do Patrimônio Líquido.

De acordo com a Lei no 4.320/64, as entidades do setor público devem elaborar as seguintes demonstrações contábeis: Balanço Patrimonial, Balanço Orçamentário, Balanço Financeiro, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa, Demonstração do Resultado Econômico e Demonstração das Mutações do Patrimônio Líquido.

Q504800

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Nas entidades do setor público, a contabilidade deve obedecer às normas de contabilidade, além

de observar as seguintes regras:

A demonstração das variações patrimoniais dará destaque à origem e à aplicação dos recursos provenientes da alienação de ativos.

Nas entidades do setor público, a contabilidade deve obedecer às normas de contabilidade, além

de observar as seguintes regras:

A demonstração das variações patrimoniais dará destaque à origem e à aplicação dos recursos provenientes da alienação de ativos.

Q504799

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Nas entidades do setor público, a contabilidade deve obedecer às normas de contabilidade, além

de observar as seguintes regras:

As demonstrações contábeis devem incluir, isoladamente e em conjunto, as transações e operações de

cada órgão, fundo ou entidade da administração pública direta e indireta, com exceção das empresas

estatais dependentes, pois essas devem ter suas demonstrações contábeis elaboradas de acordo com

legislação específica.

Nas entidades do setor público, a contabilidade deve obedecer às normas de contabilidade, além

de observar as seguintes regras:

As demonstrações contábeis devem incluir, isoladamente e em conjunto, as transações e operações de

cada órgão, fundo ou entidade da administração pública direta e indireta, com exceção das empresas

estatais dependentes, pois essas devem ter suas demonstrações contábeis elaboradas de acordo com

legislação específica.

Q504798

Contabilidade Pública

Texto associado

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

Com base apenas nas informações disponíveis, é correto afirmar:

No final do período, o total da dívida fundada da entidade será de R$150,00.

No final do período, o total da dívida fundada da entidade será de R$150,00.

Q504797

Contabilidade Pública

Texto associado

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

Com base apenas nas informações disponíveis, é correto afirmar:

À luz do enfoque patrimonial da contabilidade pública, a entidade irá apurar uma variação patrimonial

aumentativa de R$450,00.

À luz do enfoque patrimonial da contabilidade pública, a entidade irá apurar uma variação patrimonial

aumentativa de R$450,00.

Q504796

Contabilidade Pública

Texto associado

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

Com base apenas nas informações disponíveis, é correto afirmar:

No final do período, a Demonstração das Variações Patrimoniais da entidade evidenciará um resultado

econômico positivo de R$40,00.

No final do período, a Demonstração das Variações Patrimoniais da entidade evidenciará um resultado

econômico positivo de R$40,00.