Questões de Concurso

Para ufabc

Foram encontradas 100 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Assinale a alternativa ERRADA:

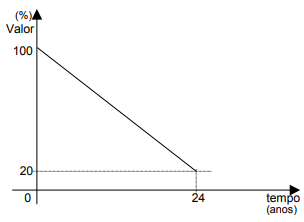

O preço de um determinado veículo sofre uma depreciação linear ao longo do tempo, atingindo valor comercial mínimo após 24 anos de uso, como mostra o gráfico. O primeiro dono desse veículo retirou-o da concessionária e vendeu-o após 4 anos de uso por R$ 26 000,00.

O valor comercial mínimo, após 24 anos de uso, corresponde a 20

% do valor inicial, praticado pela concessionária. Então, o preço desse veículo após 15 anos

de uso é:

Cada uma das peças de um jogo é identificada por 4 propriedades: forma, cor, tamanho e espessura. A forma pode ser triangular, retangular ou circular; a cor pode ser vermelha, amarela ou branca; o tamanho pode ser pequeno ou grande e a espessura pode ser grossa ou fina. Cada peça é única, isto é, só existe uma peça que é triangular, vermelha, grande e fina. Então o total de peças desse jogo é:

Os garçons de um clube dividem entre si, no final do expediente, toda a gorjeta do dia. No último sábado receberam, de gorjeta, um total de R$ 600,00 e no domingo R$ 450,00. Mas no domingo dois dos garçons faltaram ao trabalho e por isso, coincidentemente, a quantia recebida por cada garçom foi a mesma da recebida no sábado. Quantos garçons trabalharam no domingo?

Uma urna contém 30 bolas numeradas de 1 a 30. Retirando-se uma bola aleatoriamente, qual a probabilidade de que ocorra um múltiplo de 3 ou um múltiplo de 5 ?

A capacidade total de uma caixa d'água que tem a forma de um prisma reto retangular e cujas dimensões internas são 1m, 1,20m e 0,60 m é:

Os ângulos internos de um triângulo são diretamente proporcionais aos números 3 , 4 e 5 . Então podemos afirmar que:

Sobre a função real definida por f(x) = x2 + 3x + 2 é correto afirmar que:

Observe a charge de Angeli:

O texto da personagem que anota a receita está, gramaticalmente, segundo as

regras da norma culta:

Escolha a alternativa que corrija as imperfeições do texto:

"Advogados e contadores se reunem para impedirem que impostos sigam aumentando. O aumento dos impostos no Brasil trata-se, já, de um modo geral, de problema crônico. À partir da reunião de hoje os participantes vão estar fazendo solicitações para que os brasileiros que quiserem mobilizarem-se mandem e-mails para a OAB e para o CFC."

A expressão grifada no trecho "Além disso, a estrutura tributária brasileira é extremamente complexa" pode ser substituída, sem prejuízo de sentido, por:

O acento grave usado em "que se iguala à de países desenvolvidos" justifica-se porque:

Na frase, "Contudo a questão envolvendo os impostos é muito mais ampla" o único conector é:

O Brasil precisa voltar a discutir esse tema. Com o lançamento da pré-candidatura de Germano Rigotto, que foi presidente da Comissão de Reforma Tributária da Câmara dos Deputados, o assunto deve ganhar espaço nos debates eleitorais para a Presidência da República. Não há como manter um sistema de arrecadação de impostos como o que é aplicado no Brasil, notoriamente injusto, ineficiente e custoso. Ao longo dos últimos 15 anos surgiram várias propostas de reforma. Desse intenso debate, que em realidade foi iniciado com a publicação da proposta do Imposto Único sobre Transações em 1990 na Folha, surgiu uma divisão de correntes de pensamento. De um lado, a corrente ortodoxa, dos impostos declaratórios; de outro, a proposta polêmica e "insolentemente nova", como a descreveu Roberto Campos, dos impostos não-declaratórios, representada pelo Imposto Único sobre a Movimentação Financeira. A discussão sobre tributos nos últimos anos comprova que se está diante de uma situação de rompimento do paradigma anterior, baseado nos impostos declaratórios, e sua substituição por novos conceitos e novas propostas, mais consentâneas com as profundas modificações tecnológicas e institucionais ocorridas ao longo das últimas décadas. O primeiro sinal dessa mudança de paradigma no Brasil veio com a proposta do Imposto Único, que infelizmente resultou na criação do Imposto Provisório sobre Movimentação Financeira, após proposta apresentada pela Comissão Ary Oswaldo Mattos Filho, em 1993, e posteriormente transformado na Contribuição Provisória sobre Movimentação Financeira (CPMF), vigente até hoje. A experiência da CPMF deitou por terra alguns dogmas contra esse tipo de tributo e deixa aberto o caminho para a adoção de espécies tributárias inovadoras em substituição aos preceitos da sabedoria convencional. Mas, infelizmente, em vez de introduzir no país as mudanças necessárias, o governo age pontualmente, alterando o sistema tributário brasileiro de forma descontínua, inorgânica e desestruturada, agravando as distorções já existentes. Recentemente, a tabela do IR da pessoa física foi reajustada em 8%, e os materiais básicos utilizados na construção civil tiveram redução do IPI. Estuda-se a redução das alíquotas de algumas contribuições como o PIS, a Cofins e a CPMF. A tônica dessas ações e intenções é desonerar setores econômicos fortemente tributados, corrigindo algumas das mais evidentes distorções existentes. Contudo a questão envolvendo os impostos é muito mais ampla do que as medidas segmentadas adotadas pelo governo. Não serão os chamados "pacotes de bondades" que vão equacionar as anomalias existentes no sistema tributário brasileiro. Pesquisa do Fórum Econômico Mundial classificou a estrutura tributária brasileira como a mais ineficiente entre os 117 países analisados. Em recente pesquisa da Fundação Getúlio Vargas, os impostos foram considerados o maior vilão da economia brasileira. A carga de impostos se aproxima de 40% do PIB. Em menos de dez anos saiu do patamar histórico de 25% do PIB para atingir a atual arrecadação, que se iguala à de países desenvolvidos. A economia informal supera 30% do PIB, fazendo com que a pesada carga de impostos incida apenas sobre uma parte do universo de contribuintes, composta preponderantemente pelas maiores empresas do setor formal da economia, sobre os rendimentos do trabalho e sobre os gastos de consumo. Nesse sentido, o ônus tributário suportado por esses segmentos é desproporcionalmente elevado. 2 Além disso, a estrutura tributária brasileira é extremamente complexa em decorrência da proliferação de normas e procedimentos que ocorre em meio a um sistema predominantemente declaratório. Em razão dessa realidade, um fato tem despertado a atenção de técnicos e acadêmicos. É o custo de conformidade a ser suportado pelos contribuintes. Esse ônus corresponde aos desembolsos necessários para o cumprimento das obrigações acessórias da legislação tributária. Esse peso morto chega a 0,75% do PIB na média das empresas abertas, e pode alcançar o equivalente a 5,82% do PIB tomando por base o custo de conformidade das companhias abertas com receita bruta anual de até R$ 100 milhões. Isso implica dizer que, além da receita efetivamente arrecadada, de quase 40% do PIB, o contribuinte ainda arca com pelo menos outros 0,75% (ou 5,82%) do PIB para o custeio da gigantesca máquina tributária brasileira. Os impostos devem dominar os debates nas eleições deste ano. As desonerações fortalecem Lula, uma vez que desembolsar menos com impostos será bem recebido pelos eleitores. Mas, certamente, a segmentação do debate não será eficaz como forma de aperfeiçoar o caótico sistema tributário brasileiro

Disponível em: http://www.folha.com.br , 20 de fevereiro de 2006

Em relação aos tributos, o autor defende a idéia de que a reforma deva ser:

O Brasil precisa voltar a discutir esse tema. Com o lançamento da pré-candidatura de Germano Rigotto, que foi presidente da Comissão de Reforma Tributária da Câmara dos Deputados, o assunto deve ganhar espaço nos debates eleitorais para a Presidência da República. Não há como manter um sistema de arrecadação de impostos como o que é aplicado no Brasil, notoriamente injusto, ineficiente e custoso. Ao longo dos últimos 15 anos surgiram várias propostas de reforma. Desse intenso debate, que em realidade foi iniciado com a publicação da proposta do Imposto Único sobre Transações em 1990 na Folha, surgiu uma divisão de correntes de pensamento. De um lado, a corrente ortodoxa, dos impostos declaratórios; de outro, a proposta polêmica e "insolentemente nova", como a descreveu Roberto Campos, dos impostos não-declaratórios, representada pelo Imposto Único sobre a Movimentação Financeira. A discussão sobre tributos nos últimos anos comprova que se está diante de uma situação de rompimento do paradigma anterior, baseado nos impostos declaratórios, e sua substituição por novos conceitos e novas propostas, mais consentâneas com as profundas modificações tecnológicas e institucionais ocorridas ao longo das últimas décadas. O primeiro sinal dessa mudança de paradigma no Brasil veio com a proposta do Imposto Único, que infelizmente resultou na criação do Imposto Provisório sobre Movimentação Financeira, após proposta apresentada pela Comissão Ary Oswaldo Mattos Filho, em 1993, e posteriormente transformado na Contribuição Provisória sobre Movimentação Financeira (CPMF), vigente até hoje. A experiência da CPMF deitou por terra alguns dogmas contra esse tipo de tributo e deixa aberto o caminho para a adoção de espécies tributárias inovadoras em substituição aos preceitos da sabedoria convencional. Mas, infelizmente, em vez de introduzir no país as mudanças necessárias, o governo age pontualmente, alterando o sistema tributário brasileiro de forma descontínua, inorgânica e desestruturada, agravando as distorções já existentes. Recentemente, a tabela do IR da pessoa física foi reajustada em 8%, e os materiais básicos utilizados na construção civil tiveram redução do IPI. Estuda-se a redução das alíquotas de algumas contribuições como o PIS, a Cofins e a CPMF. A tônica dessas ações e intenções é desonerar setores econômicos fortemente tributados, corrigindo algumas das mais evidentes distorções existentes. Contudo a questão envolvendo os impostos é muito mais ampla do que as medidas segmentadas adotadas pelo governo. Não serão os chamados "pacotes de bondades" que vão equacionar as anomalias existentes no sistema tributário brasileiro. Pesquisa do Fórum Econômico Mundial classificou a estrutura tributária brasileira como a mais ineficiente entre os 117 países analisados. Em recente pesquisa da Fundação Getúlio Vargas, os impostos foram considerados o maior vilão da economia brasileira. A carga de impostos se aproxima de 40% do PIB. Em menos de dez anos saiu do patamar histórico de 25% do PIB para atingir a atual arrecadação, que se iguala à de países desenvolvidos. A economia informal supera 30% do PIB, fazendo com que a pesada carga de impostos incida apenas sobre uma parte do universo de contribuintes, composta preponderantemente pelas maiores empresas do setor formal da economia, sobre os rendimentos do trabalho e sobre os gastos de consumo. Nesse sentido, o ônus tributário suportado por esses segmentos é desproporcionalmente elevado. 2 Além disso, a estrutura tributária brasileira é extremamente complexa em decorrência da proliferação de normas e procedimentos que ocorre em meio a um sistema predominantemente declaratório. Em razão dessa realidade, um fato tem despertado a atenção de técnicos e acadêmicos. É o custo de conformidade a ser suportado pelos contribuintes. Esse ônus corresponde aos desembolsos necessários para o cumprimento das obrigações acessórias da legislação tributária. Esse peso morto chega a 0,75% do PIB na média das empresas abertas, e pode alcançar o equivalente a 5,82% do PIB tomando por base o custo de conformidade das companhias abertas com receita bruta anual de até R$ 100 milhões. Isso implica dizer que, além da receita efetivamente arrecadada, de quase 40% do PIB, o contribuinte ainda arca com pelo menos outros 0,75% (ou 5,82%) do PIB para o custeio da gigantesca máquina tributária brasileira. Os impostos devem dominar os debates nas eleições deste ano. As desonerações fortalecem Lula, uma vez que desembolsar menos com impostos será bem recebido pelos eleitores. Mas, certamente, a segmentação do debate não será eficaz como forma de aperfeiçoar o caótico sistema tributário brasileiro

Disponível em: http://www.folha.com.br , 20 de fevereiro de 2006

O foco do autor é:

O Brasil precisa voltar a discutir esse tema. Com o lançamento da pré-candidatura de Germano Rigotto, que foi presidente da Comissão de Reforma Tributária da Câmara dos Deputados, o assunto deve ganhar espaço nos debates eleitorais para a Presidência da República. Não há como manter um sistema de arrecadação de impostos como o que é aplicado no Brasil, notoriamente injusto, ineficiente e custoso. Ao longo dos últimos 15 anos surgiram várias propostas de reforma. Desse intenso debate, que em realidade foi iniciado com a publicação da proposta do Imposto Único sobre Transações em 1990 na Folha, surgiu uma divisão de correntes de pensamento. De um lado, a corrente ortodoxa, dos impostos declaratórios; de outro, a proposta polêmica e "insolentemente nova", como a descreveu Roberto Campos, dos impostos não-declaratórios, representada pelo Imposto Único sobre a Movimentação Financeira. A discussão sobre tributos nos últimos anos comprova que se está diante de uma situação de rompimento do paradigma anterior, baseado nos impostos declaratórios, e sua substituição por novos conceitos e novas propostas, mais consentâneas com as profundas modificações tecnológicas e institucionais ocorridas ao longo das últimas décadas. O primeiro sinal dessa mudança de paradigma no Brasil veio com a proposta do Imposto Único, que infelizmente resultou na criação do Imposto Provisório sobre Movimentação Financeira, após proposta apresentada pela Comissão Ary Oswaldo Mattos Filho, em 1993, e posteriormente transformado na Contribuição Provisória sobre Movimentação Financeira (CPMF), vigente até hoje. A experiência da CPMF deitou por terra alguns dogmas contra esse tipo de tributo e deixa aberto o caminho para a adoção de espécies tributárias inovadoras em substituição aos preceitos da sabedoria convencional. Mas, infelizmente, em vez de introduzir no país as mudanças necessárias, o governo age pontualmente, alterando o sistema tributário brasileiro de forma descontínua, inorgânica e desestruturada, agravando as distorções já existentes. Recentemente, a tabela do IR da pessoa física foi reajustada em 8%, e os materiais básicos utilizados na construção civil tiveram redução do IPI. Estuda-se a redução das alíquotas de algumas contribuições como o PIS, a Cofins e a CPMF. A tônica dessas ações e intenções é desonerar setores econômicos fortemente tributados, corrigindo algumas das mais evidentes distorções existentes. Contudo a questão envolvendo os impostos é muito mais ampla do que as medidas segmentadas adotadas pelo governo. Não serão os chamados "pacotes de bondades" que vão equacionar as anomalias existentes no sistema tributário brasileiro. Pesquisa do Fórum Econômico Mundial classificou a estrutura tributária brasileira como a mais ineficiente entre os 117 países analisados. Em recente pesquisa da Fundação Getúlio Vargas, os impostos foram considerados o maior vilão da economia brasileira. A carga de impostos se aproxima de 40% do PIB. Em menos de dez anos saiu do patamar histórico de 25% do PIB para atingir a atual arrecadação, que se iguala à de países desenvolvidos. A economia informal supera 30% do PIB, fazendo com que a pesada carga de impostos incida apenas sobre uma parte do universo de contribuintes, composta preponderantemente pelas maiores empresas do setor formal da economia, sobre os rendimentos do trabalho e sobre os gastos de consumo. Nesse sentido, o ônus tributário suportado por esses segmentos é desproporcionalmente elevado. 2 Além disso, a estrutura tributária brasileira é extremamente complexa em decorrência da proliferação de normas e procedimentos que ocorre em meio a um sistema predominantemente declaratório. Em razão dessa realidade, um fato tem despertado a atenção de técnicos e acadêmicos. É o custo de conformidade a ser suportado pelos contribuintes. Esse ônus corresponde aos desembolsos necessários para o cumprimento das obrigações acessórias da legislação tributária. Esse peso morto chega a 0,75% do PIB na média das empresas abertas, e pode alcançar o equivalente a 5,82% do PIB tomando por base o custo de conformidade das companhias abertas com receita bruta anual de até R$ 100 milhões. Isso implica dizer que, além da receita efetivamente arrecadada, de quase 40% do PIB, o contribuinte ainda arca com pelo menos outros 0,75% (ou 5,82%) do PIB para o custeio da gigantesca máquina tributária brasileira. Os impostos devem dominar os debates nas eleições deste ano. As desonerações fortalecem Lula, uma vez que desembolsar menos com impostos será bem recebido pelos eleitores. Mas, certamente, a segmentação do debate não será eficaz como forma de aperfeiçoar o caótico sistema tributário brasileiro

Disponível em: http://www.folha.com.br , 20 de fevereiro de 2006

O texto enquadra-se no gênero: