Questões de Concurso

Comentadas para cfc

Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Ata ou o extrato da ata da reunião do conselho de administração da companhia na qual tenha sido aprovada a emissão, para subscrição pública, de ações ou de bônus de subscrição.

II. Comprovação de deferimento do registro de distribuição pública primária de ações ou bônus de subscrição de emissão da companhia por parte da Comissão de Valores Mobiliários.

III. Boletim de subscrição de ações ou bônus de subscrição.

IV. Expressa autorização da patrocinadora e do seu respectivo ente controlador, nos termos do Art. 29 da Lei Complementar n.° 108, de 29 de maio de 2001.

Está(ão) CORRETO(S) o(s) item(ns):

I. Relatório do auditor independente sobre as demonstrações contábeis.

II. Relatório circunstanciado sobre as deficiências identificadas no curso dos trabalhos de auditoria e a adequação dos controles internos aos riscos suportados pelas EFPC, bem como recomendações destinadas a sanar essas deficiências.

III. Relatório para propósito específico no qual deverá ser avaliada a adequação dos controles internos aos riscos suportados, bem como a governança da EFPC, de acordo com as orientações a serem expedidas pela Previc.

IV. Relatório para propósito específico no qual deverá ser avaliada a adequação apenas dos controles internos aos riscos suportados da EFPC, de acordo com as orientações a serem expedidas pela Previc.

Estão CORRETOS apenas os itens:

I. Utilização em despesas administrativas, quando comprovadamente os custos administrativos da EFPC forem superiores às fontes de custeio do PGA.

II. Utilização em custos de projetos de melhorias nos processos de gestão e reestruturação da EFPC, sem que impliquem aumento de custos fixos do PGA.

III. Destinação para cobertura de gastos com prospecção, elaboração, implantação e fomento de planos de benefícios de previdência complementar, compreendendo: estudo de mercado, negociação com potenciais interessados, planejamento das atividades, esboço do regulamento do plano, implantação, preparação da infraestrutura da EFPC, aprovação do regulamento, divulgação, captação de participantes e para cobertura parcial das despesas administrativas de novos planos de benefícios pelo período máximo de 60 (sessenta) meses após início de seu funcionamento.

IV. Devem servir para cobertura de gastos apenas com prospecção e elaboração de planos de benefícios de previdência complementar, compreendendo: estudo de mercado, negociação com potenciais interessados, planejamento das atividades, esboço do regulamento do plano, implantação, preparação da infraestrutura da EFPC, aprovação do regulamento, divulgação, captação de participantes e para cobertura parcial das despesas administrativas de novos planos de benefícios pelo período máximo de 30 (trinta) meses após início de seu funcionamento.

Estão CORRETOS apenas os itens:

I. A reprecificação dos ativos e passivos.

II. A alteração do resultado individual do plano ou consolidado da EFPC.

III. A mudança de critérios de precificação.

IV. As alterações no processo de cadastro dos participantes.

Está(ão) CORRETO(S) apenas o(s) item(ns):

No que se refere à manutenção da independência patrimonial de cada plano de benefícios em relação aos demais planos operados pela entidade, assinale a opção CORRETA.

Em relação às orientações da Susep para a contabilização do DPVAT, a partir do ano de 2020, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As seguradoras consorciadas devem registrar a despesa com a contratação de reguladora para prestação do serviço de regulação de sinistros do consórcio DPVAT no momento do pagamento pelo serviço.

II. As seguradoras consorciadas devem registrar a receita com a prestação do serviço de recepção e regulação de sinistros do consórcio DPVAT no momento da prestação do serviço, independentemente, do momento em que os valores são ressarcidos pela Seguradora Líder.

III. As seguradoras consorciadas devem registrar a receita com a prestação do serviço de recepção e regulação de sinistros do consórcio DPVAT quando os valores são ressarcidos pela Seguradora Líder.

IV. As seguradoras consorciadas devem registrar a despesa com a contratação de reguladora para prestação do serviço de regulação de sinistros do consórcio DPVAT no momento da ocorrência da prestação do serviço, independentemente do momento em que ocorra o pagamento pelo serviço.

Estão CORRETOS apenas os itens:

A Provisão de Sinistros a Liquidar (PSL) deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a pagamentos únicos e rendas vencidas de sinistros avisados até a data-base de cálculo. Em relação à PSL, os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A PSL não abrange os valores relativos a indenizações, pecúlios e rendas vencidas.

II. Os valores esperados a liquidar referentes às ações judiciais para pagamentos de rendas a vencer que excederem os valores concedidos deverão ser contemplados no cálculo da PSL, enquanto não houver sentença transitada em julgado, quando então deverão ser consideradas na Provisão Matemática de Benefícios Concedidos.

III. Não inclui atualizações monetárias, juros, variações cambiais, multas contratuais e montantes estimados referentes às ações judiciais e os resultantes de sentença transitada em julgado.

IV. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na PSL.

Estão CORRETOS apenas os itens:

I. O auditor deve possuir o exame de qualificação técnica e submeter-se à revisão externa. II. O auditor deve manter processo de rodízio de 3 (três) anos dos auditores independentes. III. O auditor deve manter responsáveis técnicos, com no mínimo 3 (três) anos de experiência, em Instituições financeiras. IV. O auditor deve manter programas de educação continuada, inclusive com atividades específicas relativas a auditorias independentes em instituições financeiras.

Esta(ão) CORRETOS apenas os itens:

I. As conclusões dos exames efetuados. II. Os resultados dos testes periódicos de segurança para os sistemas de informações, em especial para os mantidos em meio eletrônico, a cada 5 (cinco) anos. III. As recomendações a respeito de eventuais deficiências, com o estabelecimento de cronograma de saneamento das mesmas, quando for o caso. IV. A manifestação dos responsáveis pelas correspondentes áreas a respeito das deficiências encontradas em verificações anteriores e das medidas efetivamente adotadas para saná-las.

Estão CORRETOS apenas os itens:

I. As operações ativas e passivas contratadas com rendas e encargos prefixados contabilizam-se pelo valor presente, registrando-se as rendas e os encargos a apropriar em subtítulo de uso interno do próprio título ou subtítulo contábil utilizado para registrar a operação. II. Apropriação das rendas e dos encargos mensais das operações financeira com taxa prefixadas faz-se mediante a utilização do método linear, admitindo-se a apropriação, segundo o método exponencial naquelas contratadas com cláusula de juros simples. III. As rendas e os encargos dessas operações são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. IV. As rendas e os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, "pro rata temporis", considerando-se o número de dias corridos.

Está(ão) CORRETO(S) apenas o(s) item(ns):

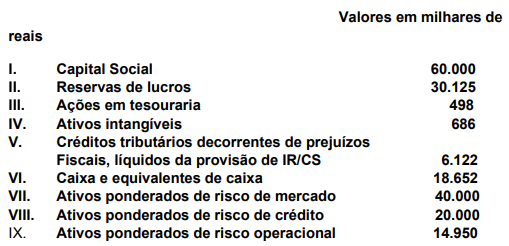

Baseado nas informações, o Patrimônio de Referência (PR) é:

I. Considera-se diretriz a elaboração de cenários de incidentes considerados nos testes de continuidade de negócios. II. Considera-se diretriz a definição de procedimentos e de controles voltados à prevenção e ao tratamento dos incidentes a serem adotados por empresas prestadoras de serviços a terceiros que manuseiem dados ou informações sensíveis ou que sejam relevantes para a condução das atividades operacionais da instituição. III. Considera-se diretriz a classificação dos dados e das informações quanto à relevância. IV. Considera-se diretriz o uso da definição dos parâmetros determinados pelo BCB na avaliação da relevância dos incidentes.

A sequência CORRETA é: