Questões de Concurso

Comentadas para cfc

Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

a) as empresas fabricantes dos cigarros estrangeiros apreendidos, na empresa auditada, não possuem autorização para negociar seus produtos em território brasileiro. b) o valor aduaneiro dos 19.760 maços de cigarros estrangeiros apreendidos é de R$ 16.020,91 (dezesseis mil, vinte reais e noventa e um centavos); c) a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, classifica o produto com a NCM: 2402.20.00 (cigarros que contenham tabaco) e estabelece alíquota de 300% sobre 15% do valor de varejo; d) o preço mínimo de venda, no varejo, do maço de cigarros, válido em todo o território nacional, abaixo do qual fica proibida a sua comercialização, é de R$ 5,00 (cinco reais); e) a alíquota do Imposto de Importação da Tarifa Externa Comum – TEC, para cigarros, é de 20%; f) a multa legalmente estabelecida para cada maço de cigarros apreendido é de R$ 2,00 (dois reais); g) a alíquota do ICMS é de 25% nas operações com cigarros e produtos de tabacaria; h) os fabricantes e importadores de cigarros pagam as contribuições para o PIS/Pasep e Cofins como contribuintes e como substitutos tributários dos comerciantes atacadistas e varejistas, calculados da seguinte forma:

PIS/Pasep Cofins

0,65% x 3,42 x Preço de venda a varejo (R$) 3% x 2,9169 x Preço de venda a varejo (R$)

Tendo por base o total de maços de cigarros estrangeiros apreendidos na empresa, o auditor, no decorrer de seu trabalho e independentemente da tipificação penal e demais apurações e aspectos legais envolvidos, os quais foram oportunamente considerados, efetuou os cálculos do II, IPI, PIS/PASEP, COFINS, ICMS e multa que seriam devidos, com base na legislação vigente aplicável à época e resumida anteriormente, os quais totalizaram:

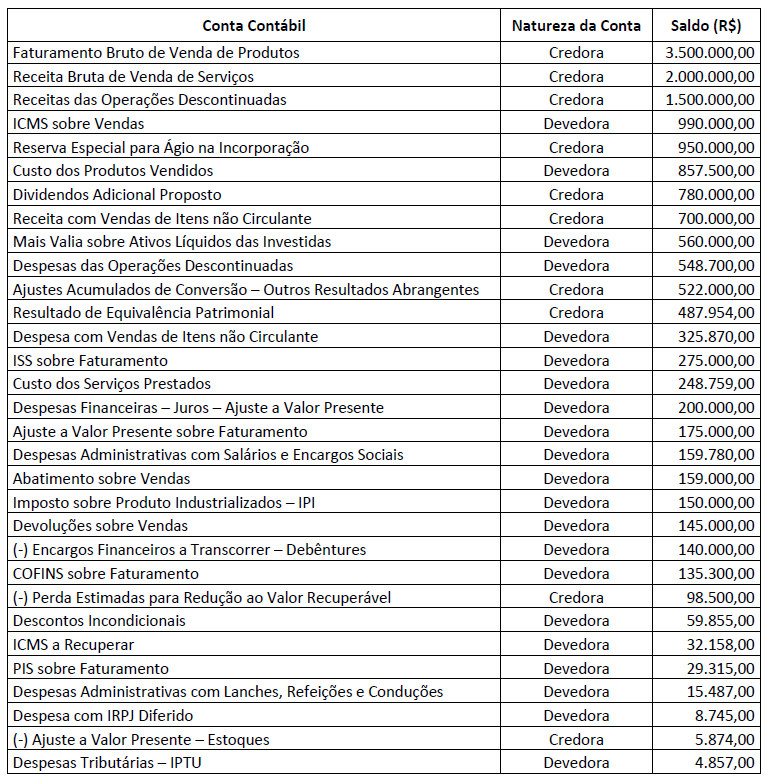

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o Resultado Líquido do Exercício, em 31/12/2019, é de:

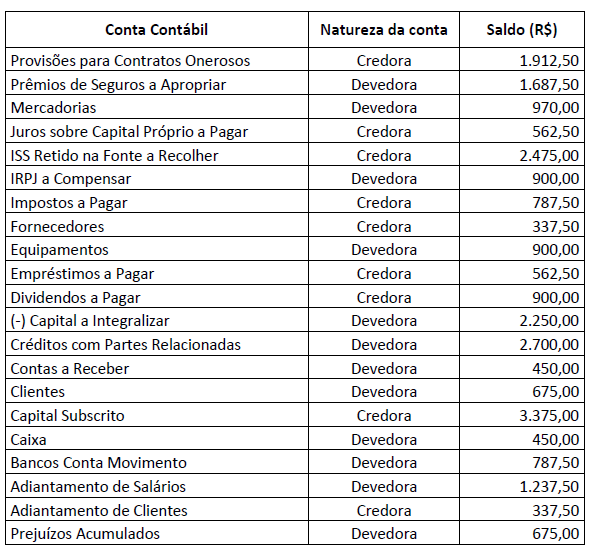

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Tendo como base apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o total do Passivo Exigível, em 31/12/2019, é de

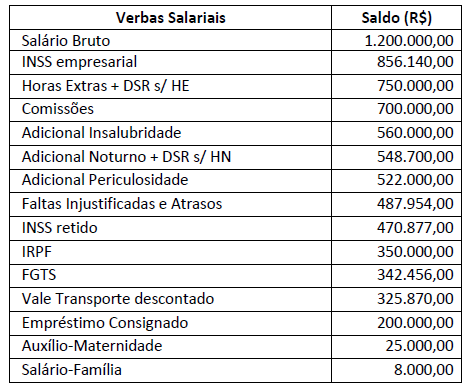

Em relação à Folha de Pagamento de uma Sociedade Empresária foram extraídos os seguintes dados, em 31.12.2019; observe.

Tomando como base apenas os dados fornecidos, qual o montante apropriado como despesa na Demonstração do

Resultado do Exercício em 31.12.2019?

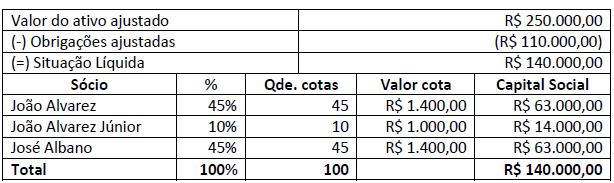

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

Valor Planejado (VP) ou Planned Value (PV) R$ 800,00 Equivalente a 50% do planejado Valor Agregado (VA) ou Earned Value (EV) R$ 300,00 Equivalente a 35% do planejado Custo Real (CR) ou Actual Cost (AC) R$ 630,00

Com base nessas informações, e considerando que o gerente tem um comportamento otimista e acredita que o restante do trabalho será executado de acordo com o Valor Planejado (VP), assinale a alternativa que indica o orçamento na data de conclusão (BAC):

Conta Contábil Valor (em R$) Despesa empenhada 1.300,00 Restos a pagar inscritos 900,00 Receitas patrimoniais recebidas 1.500,00 Despesa corrente liquidada 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

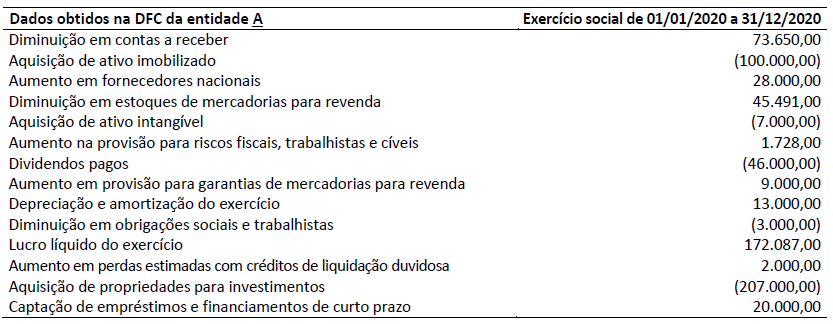

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

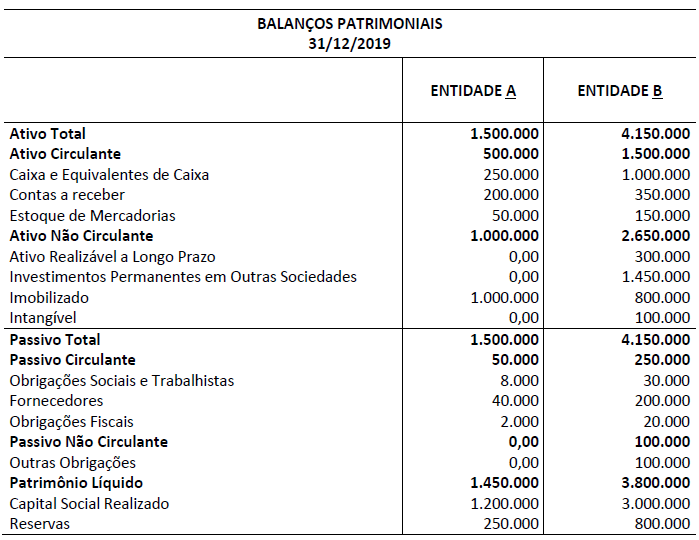

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

I. Nome completo, sexo, data de nascimento, naturalidade, nacionalidade, estado civil, filiação e nome do cônjuge.

II. Natureza e número do documento de identificação, nome do órgão expedidor contemplando a data da expedição e número de inscrição no Cadastro de Pessoas Físicas (CPF).

III. Endereço completo (logradouro, complemento, bairro, cidade, unidade da federação e código de endereçamento postal - CEP), número de telefone e ocupação profissional.

IV. Informações acerca dos rendimentos base de contribuição ao plano de benefícios. Excetua-se dessa exigência os casos de clientes classificados como participantes do plano de benefícios de caráter previdenciário administrado pela EFPC.

Estão CORRETOS apenas os itens: