Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. O Poder Executivo poderá alterar, nos limites estabelecidos em lei, as alíquotas do Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF). II. Somente a Lei Complementar pode definir o fato gerador, a base de cálculo e o contribuinte de um tributo. III. A vedação constitucional à cobrança de tributos antes de decorridos 90 dias da data em que haja sido publicada a lei que os instituiu não se aplica ao Imposto sobre Produtos Industrializados (IPI).

A sequência CORRETA é:

I. Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber. II. Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos legais, a alimentação, a habitação, o vestuário ou outras prestações in natura que a empresa, por força do contrato ou do costume, fornecer habitualmente ao empregado. III. O pagamento do salário, qualquer que seja a modalidade do trabalho, pode ser estipulado por período superior a um mês, no que concerne a comissões, percentagens e gratificações, no período de trinta dias. IV. Sendo idêntica a função, a todo trabalho de igual valor, prestado ao mesmo empregador, na mesma localidade, corresponderá igual salário, sem distinção de sexo, nacionalidade ou idade.

A sequência CORRETA é:

Em relação à duração do contrato de trabalho, é CORRETO afirmar que:

Relacione os elementos de uma Perícia Contábil de acordo com a NBC TP 01 – Perícia Contábil com os respectivos procedimentos e, em seguida, assinale a opção CORRETA.

(1) Planejamento

(2) Termo de diligência

(3) Laudo e parecer pericial contábil

(4) Forma circunstanciada

(5) Síntese do objeto da perícia

( ) Relato sucinto de forma que resulte em uma leitura compreensiva dos fatos relatados ou na transcrição resumida dos fatos da lide sobre as questões básicas que resultaram na nomeação ou na contratação do perito.

( ) Redação pormenorizada, minuciosa, efetuada com cautela e detalhamento em relação aos procedimentos e aos resultados do laudo pericial contábil e o parecer pericial contábil.

( ) Etapa do trabalho pericial, que antecede as diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito estabelece os procedimentos gerais dos exames a serem executados no âmbito judicial, extrajudicial.

( ) Documentos escritos, nos quais os peritos devem registrar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam o seu objeto e as buscas de elementos de prova necessários para a conclusão do seu trabalho.

( ) Instrumento por meio do qual o perito solicita documentos, coisas, dados, bem como quaisquer informações necessárias à elaboração do laudo pericial contábil ou do parecer pericial contábil.

A sequência CORRETA é:

Relacione os procedimentos de perícia contábil apresentados na primeira coluna

com a definição constante da segunda coluna e, em seguida, assinale a opção

CORRETA.

(1) Arbitramento

(2) Mensuração

(3) Avaliação

(4) Certificação

( ) É a determinação de valores ou a solução de controvérsia por critério técnico-científico.

( ) É o ato de atestar informação trazida ao laudo pericial contábil pelo perito-contador, conferindolhe caráter de autenticidade pela fé pública atribuída a este profissional.

( ) É o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

( ) É o ato de qualificação e quantificação física de coisas, bens, direitos e obrigações.

A sequência CORRETA é:

De acordo com a NBC TA 706 – Parágrafos de Ênfase e Parágrafos de Outros Assuntos, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O auditor deverá incluir o parágrafo de ênfase antes do parágrafo de opinião em seu relatório.

II. Ao incluir parágrafo de ênfase, o auditor deverá usar o título “Ênfase” ou outro título apropriado.

III. O auditor deverá incluir no parágrafo de ênfase uma referência clara ao assunto enfatizado e à nota explicativa que descreva de forma completa o assunto nas demonstrações contábeis.

A sequência CORRETA é:

Relacione os atenuantes ou agravantes a serem considerados na aplicação das sanções éticas, indicados na primeira coluna, com as situações apresentadas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Atenuantes das sanções éticas

(2) Agravantes das sanções éticas

( ) Ação cometida que resulte em ato que denigra publicamente a imagem do Profissional da Contabilidade.( ) Ação desenvolvida em defesa de prerrogativa profissional.

( ) Ausência de punição ética anterior.

( ) Prestação de relevantes serviços à Contabilidade.

( ) Punição ética anterior transitada em julgado.

A sequência CORRETA é:

Duas pessoas físicas se juntam para a formação de uma sociedade por ações e propõem o seguinte:

Valor da proposta de subscrição do Capital Social R$1.000.000,00 dividido igualmente entre os sócios.

Proposta de Integralização:

Sócio 1 – R$500.000,00 em moeda nacional.

Sócio 2 – R$500.000,00 em mercadorias para revenda.

Em relação à proposta, é CORRETO afirmar:

A NBC T 16.8 – Controle Interno, aplicável ao Setor Público, esclarece que a estrutura de controle interno compreende ambiente de controle; mapeamento e avaliação de riscos; procedimentos de controle; informação e comunicação; e monitoramento.

Associe os termos relacionados à estrutura de controle interno na primeira coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Monitoramento

(2) Mapeamento de riscos

(3) Procedimentos de controle

( ) Identificação dos eventos ou das condições que podem afetar a qualidade da informação contábil.

( ) Compreende o acompanhamento dos pressupostos do controle interno, visando assegurar a sua adequação aos objetivos, ao ambiente, aos recursos e aos riscos.

( ) Medidas e ações estabelecidas para prevenir ou detectar os riscos inerentes ou potenciais à tempestividade, à fidedignidade e à precisão da informação contábil.

A sequência CORRETA é:

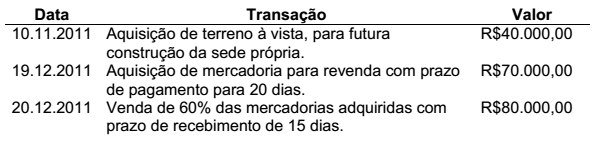

Uma sociedade empresária foi constituída, em 31.10.2011, com capital de R$100.000,00, totalmente integralizado em moeda corrente nesta data. Nos meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de

impostos, após o registro das transações ocorridas, o total do Ativo

Circulante, em 31.12.2011, é igual a: