Questões de Concurso

Comentadas para cfc

Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q479181

Direito do Trabalho

De acordo com a Consolidação das Leis do Trabalho CLT, o empregado poderá considerar rescindido o contrato de trabalho e pleitear a devida indenização quando:

Q479173

Contabilidade Geral

Uma Sociedade Empresária apresentou os seguintes eventos:

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Q479169

Contabilidade Geral

Assinale a opção que apresenta o fato contábil que gerou o lançamento abaixo:

A opção que representa o fato contábil acima é:

A opção que representa o fato contábil acima é:

Q426923

Auditoria

De acordo com a Resolução CFC nº 803/1996, Código de Ética Profissional do Contador, julgue os itens abaixo como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a opção CORRETA.

I. O contador, se substituído em suas funções, não deve informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para a isenção de responsabilidade sobre as funções a serem exercidas.

II. O contador tem que manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

III. O contador tem que ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético- profissional da Contabilidade e seu aprimoramento técnico.

A sequência CORRETA é:

I. O contador, se substituído em suas funções, não deve informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para a isenção de responsabilidade sobre as funções a serem exercidas.

II. O contador tem que manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

III. O contador tem que ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético- profissional da Contabilidade e seu aprimoramento técnico.

A sequência CORRETA é:

Q426919

Auditoria

Com base na conduta do profissional da Contabilidade estabelecida no Código de Ética Profissional do Contador – CEPC, julgue as situações apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

Situações Descrição

I Em 15.4.2013, o contador foi contratado para assumir a Contabilidade de um grupo empresarial. O contador contratado exigiu que, na publicação das demonstrações contábeis do exercício de 2012, elaboradas, supervisionadas, fiscalizadas e assinadas pelo contador anterior, apresentadas em 20.4.2013, fosse divulgado o seu nome como responsável técnico.

II Uma empresa de serviços contábeis colocou como cláusula de seus contratos de prestação de serviços contábeis o seguinte: “Cláusula 5ª. Na hipótese de inadimplência, a contratada se reserva no direito de não devolver a documentação da contratante até que o débito esteja totalmente quitado.” Com base nesta cláusula, o contador estabeleceu que toda a documentação dos clientes inadimplentes deve permanecer retida no escritório, aguardando o pagamento das parcelas do serviço em aberto.

III Um contador se recusou a assinar uma demonstração contábil, pois foi efetuado registro contábil, autorizado pela administração, que implicava a produção de uma informação em desacordo com as Normas Brasileiras de Contabilidade.

Infringe(m) o Código de Ética Profissional do Contador – CEPC a(s) situação(ões) descrita(s) no(s) item(ns):

Situações Descrição

I Em 15.4.2013, o contador foi contratado para assumir a Contabilidade de um grupo empresarial. O contador contratado exigiu que, na publicação das demonstrações contábeis do exercício de 2012, elaboradas, supervisionadas, fiscalizadas e assinadas pelo contador anterior, apresentadas em 20.4.2013, fosse divulgado o seu nome como responsável técnico.

II Uma empresa de serviços contábeis colocou como cláusula de seus contratos de prestação de serviços contábeis o seguinte: “Cláusula 5ª. Na hipótese de inadimplência, a contratada se reserva no direito de não devolver a documentação da contratante até que o débito esteja totalmente quitado.” Com base nesta cláusula, o contador estabeleceu que toda a documentação dos clientes inadimplentes deve permanecer retida no escritório, aguardando o pagamento das parcelas do serviço em aberto.

III Um contador se recusou a assinar uma demonstração contábil, pois foi efetuado registro contábil, autorizado pela administração, que implicava a produção de uma informação em desacordo com as Normas Brasileiras de Contabilidade.

Infringe(m) o Código de Ética Profissional do Contador – CEPC a(s) situação(ões) descrita(s) no(s) item(ns):

Q426918

Auditoria

Com base na conduta do profissional da Contabilidade estabelecida no Código de Ética Profissional do Contador – CEPC, julgue as situações apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

Situação Descrição

I Um contador, atuando como auditor, se recusou a emitir opinião no Relatório de Auditoria por não ter conseguido executar os testes necessários para assegurar sua opinião acerca das demonstrações contábeis.

II Um profissional da contabilidade iniciou um trabalho técnico e, por força maior, precisou se ausentar do País. Para não prejudicar o cliente, o contador transferiu totalmente o trabalho para um colega, não tendo consultado ou comunicado ao cliente.

III Um contador, atuando como perito, apresentou suas convicções pessoais sobre os direitos da parte a que está representando, juntamente com sua análise técnica aos quesitos propostos.

Está(ão) certo(s) apenas o(s) item(ns):

Situação Descrição

I Um contador, atuando como auditor, se recusou a emitir opinião no Relatório de Auditoria por não ter conseguido executar os testes necessários para assegurar sua opinião acerca das demonstrações contábeis.

II Um profissional da contabilidade iniciou um trabalho técnico e, por força maior, precisou se ausentar do País. Para não prejudicar o cliente, o contador transferiu totalmente o trabalho para um colega, não tendo consultado ou comunicado ao cliente.

III Um contador, atuando como perito, apresentou suas convicções pessoais sobre os direitos da parte a que está representando, juntamente com sua análise técnica aos quesitos propostos.

Está(ão) certo(s) apenas o(s) item(ns):

Q426915

Direito Tributário

Assinale a opção que apresenta apenas tributos de competência dos Estados e do Distrito Federal:

Q426914

Direito do Trabalho

Considerando o que estabelece a Consolidação das Leis do Trabalho – CLT a respeito das férias anuais dos trabalhadores, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA:

I. Em nenhuma hipótese, o período de férias do trabalhador poderá ser fracionado.

II. O período de férias será computado, para todos os efeitos, como tempo de serviço.

III. O empregado estudante, menor de dezoito anos, terá direito a fazer coincidir suas férias com as férias escolares.

A sequência CORRETA é:

I. Em nenhuma hipótese, o período de férias do trabalhador poderá ser fracionado.

II. O período de férias será computado, para todos os efeitos, como tempo de serviço.

III. O empregado estudante, menor de dezoito anos, terá direito a fazer coincidir suas férias com as férias escolares.

A sequência CORRETA é:

Q426912

Direito do Trabalho

Assinale a opção que contém apenas hipóteses de justa causa para rescisão de contrato de trabalho, de acordo com a Consolidação das Leis do Trabalho – CLT.

Q426911

Direito do Trabalho

Considere abaixo os dados extraídos do recibo de salário de um empregado de uma sociedade empresária.

Descrição Proventos

Salário Base R$2.500,00

Adicional por tempo de serviço R$320,00

Horas extras R$95,00

Auxílio-moradia (habitação) R$300,00

Auxílio-alimentação R$300,00

Auxílio para assistência médica mediante seguro-saúde R$200,00

Auxílio seguro de vida e acidentes pessoais R$150,00

De acordo com a Consolidação das Leis do Trabalho – CLT, considera(m)- se salário in natura:

Descrição Proventos

Salário Base R$2.500,00

Adicional por tempo de serviço R$320,00

Horas extras R$95,00

Auxílio-moradia (habitação) R$300,00

Auxílio-alimentação R$300,00

Auxílio para assistência médica mediante seguro-saúde R$200,00

Auxílio seguro de vida e acidentes pessoais R$150,00

De acordo com a Consolidação das Leis do Trabalho – CLT, considera(m)- se salário in natura:

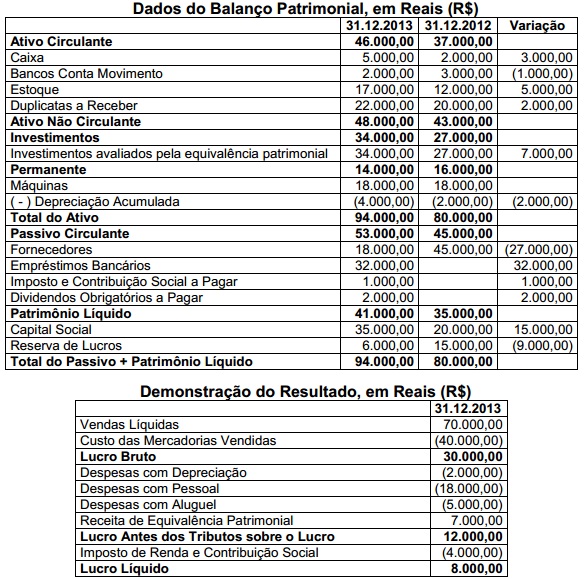

Q426892

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426856

Auditoria

De acordo com a NBC TP 01 – Perícia Contábil, a execução da perícia, quando incluir a utilização de equipe técnica, deve ser realizada sob a orientação e supervisão do:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426853

Auditoria

Considerando os procedimentos de confirmação externa para obtenção de evidências de auditoria, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426852

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente, o auditor deve emitir uma Opinião Adversa quando:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426851

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação à Fraude no Contexto da Auditoria de Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas sobre os riscos identificados de distorção relevante decorrente de fraude, por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita de fraudes identificada durante a auditoria.

Estão certos os itens:

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas sobre os riscos identificados de distorção relevante decorrente de fraude, por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita de fraudes identificada durante a auditoria.

Estão certos os itens:

Q1301676

Auditoria

Diante de cada um dos cenários identificados abaixo, tendo em vista as orientações

da NBC TA 570 indique qual a alternativa que descreve a ação INCORRETA por parte

do auditor independente na emissão de seu relatório:

I. A administração informou em nota explicativa que um “plano de recuperação de solvência” foi elaborado e envolve o aporte de recursos de novos investidores e o auditor obteve evidências de que existem negociações em curso para implementação dessa alternativa. A empresa está divulgando informações completas sobre o assunto. II. A administração apresentou ao auditor um “plano de recuperação de solvência” que depende de ações difíceis de serem implementadas com sucesso considerando as atuais circunstancias de mercado. A administração, considerando as dificuldades que enfrentará para implementação das ações planejadas, não pretende divulgar qualquer informação sobre o assunto. III. A administração ainda não elaborou um “plano para a recuperação da solvência” e o auditor não conseguiu obter evidência de auditoria suficiente para concluir que estão sendo desenvolvidas ações voltadas à recuperação da Seguradora.

I. A administração informou em nota explicativa que um “plano de recuperação de solvência” foi elaborado e envolve o aporte de recursos de novos investidores e o auditor obteve evidências de que existem negociações em curso para implementação dessa alternativa. A empresa está divulgando informações completas sobre o assunto. II. A administração apresentou ao auditor um “plano de recuperação de solvência” que depende de ações difíceis de serem implementadas com sucesso considerando as atuais circunstancias de mercado. A administração, considerando as dificuldades que enfrentará para implementação das ações planejadas, não pretende divulgar qualquer informação sobre o assunto. III. A administração ainda não elaborou um “plano para a recuperação da solvência” e o auditor não conseguiu obter evidência de auditoria suficiente para concluir que estão sendo desenvolvidas ações voltadas à recuperação da Seguradora.

Q1301675

Auditoria

Considere que o auditor antecessor emitiu relatório com opinião modificada sobre

as demonstrações contábeis do período anterior e o assunto não foi resolvido no

período corrente. Assinale a alternativa CORRETA.

Q1301674

Auditoria

O auditor da Seguradora XYZ S/A não teve acesso aos papéis de trabalho e ao

relatório final do auditor da Seguradora ZZV S/A, que é uma controlada da Seguradora

XYZ S/A. Nessa circunstância, assinale a opção que apresenta o tipo de ação que

NÃO pode ser adotado pelo auditor para fins de emissão do seu relatório sobre as

demonstrações contábeis consolidadas da Seguradora XYZ S/A.

Q1301673

Auditoria

Os auditores da seguradora Policies & Claims (P&C) Brazil S.A. identificaram que a

Provisão de Premios não Ganhos cujo saldo em 31 de dezembro era de $49 milhões,

foi calculada erroneamente. O saldo correto deveria ser de $61 milhões. O lucro do

exercício, antes de impostos e participações, é de $90 milhões e o patrimônio líquido

no encerramento, já considerados os efeitos do lucro líquido do exercício é de $150

milhões. O sócio e o gerente responsáveis pelo trabalho estão avaliando os impactos

e se alguma modificação deveria ser feita no relatório de auditoria em função desse

assunto. Acerca desse assunto, assinale a opção que apresenta o tipo de opinião

que deve constar no relatório de auditoria.

Q1301672

Auditoria

O CNSP estabeleceu um modelo de requerimento de capital cujo princípio básico é

o de estabelecer valores cujo objetivo é a cobertura de certos fatores de risco que

ameaçam ou podem causar perdas as sociedades que compõem o Sistema Nacional

de Seguros Privados. A Resolução CNSP n.º 227/2010 identifica esses fatores de risco.

Relacione os fatores de risco indicados na primeira coluna com a definição descrita

na segunda coluna que melhor descreva aquele fator de risco.

FATOR DE RISCO

I. Risco de crédito II. Risco de mercado III. Risco legal IV. Risco de subscrição V. Risco operacional

NATUREZA DO RISCO

( ) Risco relacionado a falta de um completo embasamento legal das operações; é associado à inadequação ou deficiência em contratos firmados, bem como a sanções em razão de descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas. ( ) É oriundo de uma situação econômica adversa que contraria tanto as expectativas da sociedade no momento da elaboração de sua política de subscrição quanto às incertezas existentes na estimação das provisões. ( ) Incerteza, relacionada aos retornos esperados de seus ativos e passivos, em decorrência de variações em fatores como taxas de juros, taxas de câmbio, índices de inflação, preços de imóveis e cotações de ações. ( ) Possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. ( ) Incerteza relacionada à probabilidade da contraparte de uma operação, ou de um emissor de dívida, não honrar, total ou parcialmente, seus compromissos financeiros.

A sequência CORRETA é:

FATOR DE RISCO

I. Risco de crédito II. Risco de mercado III. Risco legal IV. Risco de subscrição V. Risco operacional

NATUREZA DO RISCO

( ) Risco relacionado a falta de um completo embasamento legal das operações; é associado à inadequação ou deficiência em contratos firmados, bem como a sanções em razão de descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas. ( ) É oriundo de uma situação econômica adversa que contraria tanto as expectativas da sociedade no momento da elaboração de sua política de subscrição quanto às incertezas existentes na estimação das provisões. ( ) Incerteza, relacionada aos retornos esperados de seus ativos e passivos, em decorrência de variações em fatores como taxas de juros, taxas de câmbio, índices de inflação, preços de imóveis e cotações de ações. ( ) Possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. ( ) Incerteza relacionada à probabilidade da contraparte de uma operação, ou de um emissor de dívida, não honrar, total ou parcialmente, seus compromissos financeiros.

A sequência CORRETA é: