Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1300990

Auditoria

Com base nas NBCs TA, assinale a opção INCORRETA.

Q1300989

Auditoria

O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis

por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião

pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os

aspectos relevantes, em conformidade com uma estrutura de relatório financeiro

aplicável. Em relação a esse assunto, julgue os itens abaixo e, em seguida, assinale

a opção CORRETA.

I. A auditoria conduzida em conformidade com as normas de auditoria e exigências éticas relevantes dá condições ao auditor para formar sua opinião.

II. As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança.

III. A auditoria das demonstrações contábeis, conduzida com base na premissa de que a administração tem conhecimento de certas responsabilidades, exime os auditores independentes desses assuntos, quando comunicados na carta de representações. Podem surgir situações em que a administração não esteve presente no período mencionado no relatório do auditor. Neste caso, a administração está desobrigada de comunicar as representações aos auditores por desconhecimento dos assuntos.

IV. Como base para a opinião do auditor, as NBCs TA exigem que ele obtenha segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro.

Estão CERTOS os itens:

I. A auditoria conduzida em conformidade com as normas de auditoria e exigências éticas relevantes dá condições ao auditor para formar sua opinião.

II. As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança.

III. A auditoria das demonstrações contábeis, conduzida com base na premissa de que a administração tem conhecimento de certas responsabilidades, exime os auditores independentes desses assuntos, quando comunicados na carta de representações. Podem surgir situações em que a administração não esteve presente no período mencionado no relatório do auditor. Neste caso, a administração está desobrigada de comunicar as representações aos auditores por desconhecimento dos assuntos.

IV. Como base para a opinião do auditor, as NBCs TA exigem que ele obtenha segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro.

Estão CERTOS os itens:

Q1300988

Auditoria

De acordo com as NBCs TA, as deficiências significativas devem ser comunicadas

aos administradores e aos responsáveis pela governança. Sobre esse assunto,

assinale a opção INCORRETA.

Q1300987

Auditoria

O auditor deve estabelecer como apropriado os termos do trabalho de auditoria com

a administração e os responsáveis pela governança. Esses termos estabelecidos

devem ser formalizados na carta de contratação de auditoria ou outra forma

adequada de acordo, por escrito. Acerca desse assunto, julgue os itens abaixo e,

em seguida, assinale a opção CORRETA.

I. Os itens devem incluir o objetivo e o alcance da auditoria das demonstrações contábeis.

II. Os itens devem incluir as responsabilidades do auditor.

III. Os itens devem incluir as responsabilidades da administração.

IV. Os itens devem incluir a identificação da estrutura de relatório financeiro aplicável para a elaboração das demonstrações contábeis.

V. Os itens devem incluir referência à forma e ao conteúdo esperados de quaisquer relatórios a serem emitidos pelo auditor e uma declaração de que existem circunstâncias em que um relatório pode ter forma e conteúdo diferente do esperado.

Estão CERTOS os itens:

I. Os itens devem incluir o objetivo e o alcance da auditoria das demonstrações contábeis.

II. Os itens devem incluir as responsabilidades do auditor.

III. Os itens devem incluir as responsabilidades da administração.

IV. Os itens devem incluir a identificação da estrutura de relatório financeiro aplicável para a elaboração das demonstrações contábeis.

V. Os itens devem incluir referência à forma e ao conteúdo esperados de quaisquer relatórios a serem emitidos pelo auditor e uma declaração de que existem circunstâncias em que um relatório pode ter forma e conteúdo diferente do esperado.

Estão CERTOS os itens:

Q1300986

Auditoria

Conforme a NBC TA 580 – Representações Formais, os objetivos do auditor

independente são, EXCETO:

Q1300985

Auditoria

A administração da EBA S.A. preparou demonstrações contábeis no pressuposto

de continuidade operacional, mas, no julgamento do auditor, a utilização desse

pressuposto foi inapropriada. Nessa circunstância, ele deve emitir relatório com:

Q1300984

Auditoria

Conforme a NBC TA 570 – Continuidade Operacional, os objetivos do auditor

independente são, EXCETO:

Q1300983

Auditoria

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção

Relevante por meio do Entendimento da Entidade e do seu Ambiente, os

procedimentos de avaliação de riscos incluem, EXCETO:

Q1300982

Auditoria

A Transparência Auditores Independentes foi contratada pela Sempre Nova

Indústrias S.A. para auditoria do conjunto completo das demonstrações contábeis,

de acordo com as práticas contábeis adotadas no Brasil. Durante os trabalhos, o

auditor independente não teve condições de obter evidência de auditoria apropriada

e suficiente sobre diversos elementos das demonstrações contábeis. Os possíveis

efeitos dessa impossibilidade de obter evidência de auditoria apropriada e suficiente

são considerados relevantes e generalizados para as demonstrações contábeis.

Como sócio responsável pelo trabalho, que tipo de relatório você emitiria para essa

empresa?

Q1300981

Auditoria

A Companhia Natal avalia tradicionalmente, os seus estoques ao custo. O auditor

independente constatou ao final dos trabalhos de 2015, quando da preparação do seu

relatório, a existência de uma distorção relevante mensurada, caso a administração

tivesse avaliado os seus estoques pelo menor valor entre o custo e o valor líquido

de realização. A administração decidiu manter a sua prática contábil. Como sócio responsável pelo trabalho, que tipo de relatório dos auditores independentes

emitiria nessa circunstância?

Q1300980

Auditoria

Em relação ao Cadastro Nacional de Auditores Independentes (CNAI) do Conselho

Federal de Contabilidade (CFC), assinale a opção INCORRETA.

Q1300979

Auditoria

Sobre a utilização de serviços de especialista para dar suporte à opinião do auditor

independente a ser emitida no seu relatório, assinale a opção INCORRETA.

Q1300978

Auditoria

É permitido ao auditor independente utilizar trabalhos realizados por auditores

internos, pois não há qualquer proibição de tal prática nas NBCs. No que tange à

responsabilidade pela opinião expressa pelo auditor independente no seu relatório,

assinale a opção INCORRETA.

Q1300977

Auditoria

Acerca das ameaças à independência do auditor em trabalhos de auditoria

independente, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. “Ameaça de Interesse Próprio” é a ameaça de que interesse financeiro ou outro interesse influenciará de forma não apropriada o julgamento ou o comportamento do auditor.

II. “Ameaça de Autorrevisão” é a ameaça de que o auditor não avaliará, apropriadamente, os resultados de julgamento dado ou serviço prestado anteriormente por ele, ou por outra pessoa da firma dele, nos quais o auditor confiará para formar um julgamento como parte da prestação do serviço atual.

III. “Ameaça de Intimidação” é a ameaça de que o auditor será dissuadido de agir objetivamente em decorrência de o maior acionista da empresa ter declarado que o auditor poderia ter livre acesso às informações da empresa.

IV. “Ameaça de Defesa de Interesse do Cliente” é aquela em que o auditor promoverá ou defenderá a posição de seu cliente a ponto de que a sua objetividade fique comprometida.

Estão CERTOS os itens:

I. “Ameaça de Interesse Próprio” é a ameaça de que interesse financeiro ou outro interesse influenciará de forma não apropriada o julgamento ou o comportamento do auditor.

II. “Ameaça de Autorrevisão” é a ameaça de que o auditor não avaliará, apropriadamente, os resultados de julgamento dado ou serviço prestado anteriormente por ele, ou por outra pessoa da firma dele, nos quais o auditor confiará para formar um julgamento como parte da prestação do serviço atual.

III. “Ameaça de Intimidação” é a ameaça de que o auditor será dissuadido de agir objetivamente em decorrência de o maior acionista da empresa ter declarado que o auditor poderia ter livre acesso às informações da empresa.

IV. “Ameaça de Defesa de Interesse do Cliente” é aquela em que o auditor promoverá ou defenderá a posição de seu cliente a ponto de que a sua objetividade fique comprometida.

Estão CERTOS os itens:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807906

Auditoria

Com base na NBC TP 01 – PERÍCIA CONTÁBIL, associe os

procedimentos periciais elencados na primeira coluna com a respectiva

descrição, apresentada na segunda coluna, e, em seguida, assinale a

opção CORRETA.

(1) Exame

(2) Vistoria

(3) Indagação

(4) Mensuração

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

( ) Análise de livros, registros de transações e documentos.

( ) Qualificação e quantificação física de coisas, bens, direitos e obrigações.

( ) Busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia.

A sequência CORRETA é:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807905

Matemática Financeira

Em uma decisão de liquidação de sentença no valor de R$85.000,00, o

Juiz determinou que o Perito Contador calculasse o valor devido com

incidência de juros moratórios, calculados com juros simples, nos

seguintes períodos e parâmetros:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

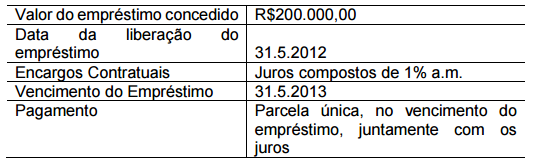

Q807904

Matemática Financeira

Em uma questão judicial envolvendo a cobrança de uma dívida, o Perito

Contador foi chamado a calcular o saldo devedor de um empréstimo com

os seguintes dados:

O devedor realizou duas amortizações parciais sendo a primeira de R$50.000,00 em 31.5.2013 e a segunda de R$60.000,00 em 31.5.2016. Para fins de análise da questão, um dos quesitos formulados pelo Juiz indagava qual o saldo final em 31.5.2016, com aplicação dos encargos contratuais até o vencimento, e juros simples de 1% ao mês calculados sobre o saldo da dívida em 31.5.2013, para o período seguinte. Com base nos dados apresentados, o valor a ser informado em resposta ao quesito formulado é de aproximadamente:

O devedor realizou duas amortizações parciais sendo a primeira de R$50.000,00 em 31.5.2013 e a segunda de R$60.000,00 em 31.5.2016. Para fins de análise da questão, um dos quesitos formulados pelo Juiz indagava qual o saldo final em 31.5.2016, com aplicação dos encargos contratuais até o vencimento, e juros simples de 1% ao mês calculados sobre o saldo da dívida em 31.5.2013, para o período seguinte. Com base nos dados apresentados, o valor a ser informado em resposta ao quesito formulado é de aproximadamente:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807903

Auditoria

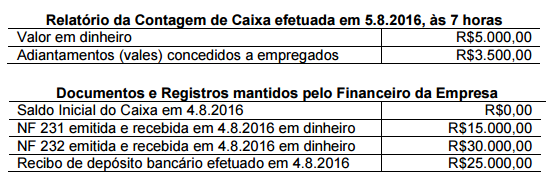

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas

efetua vendas aos seus clientes com a utilização de cobrança bancária

para as vendas a prazo e recebimento das vendas à vista em dinheiro em

sua sede.

Os Auditores Independentes contratados para prestar os serviços de

auditoria nessa Sociedade Empresária realizaram Teste de Controle no

primeiro dia de trabalho, efetuando a contagem física do Caixa, e

confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807902

Auditoria

Um auditor realizou trabalhos de auditoria contábil e obteve evidência de

auditoria apropriada e suficiente.

Detectou, todavia, que a entidade auditada não houvera conduzido os

testes para determinação do Valor Realizável Líquido em seus Estoques,

de acordo com o determinado pela NBC TG 16 (R1) – ESTOQUES.

Apesar de seus questionamentos, os referidos testes seguiram sem

realização. A sua análise o conduziu a concluir que a distorção é relevante,

mas não generalizada nas Demonstrações Contábeis.

Quanto aos demais itens examinados, concluiu que, em todos os aspectos

relevantes, a posição patrimonial e financeira, o desempenho de suas

operações e os seus fluxos de caixa, bem como o desempenho

consolidado de suas operações e os seus fluxos de caixa consolidados

para o exercício findo estavam de acordo com as práticas contábeis

adotadas no Brasil e as Normas Internacionais de Relatório Financeiro –

IFRS emitidas pelo International Accounting Standards Board – IASB.

Diante apenas das informações apresentadas e de acordo com a NBC

TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO

AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES

FINANCEIRAS e com a NBC TA 705 – MODIFICAÇÕES NA OPINIÃO

DO AUDITOR INDEPENDENTE, deve o auditor:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807901

Auditoria

Uma equipe de Profissionais de Auditoria Independente foi contratada

para auditar as Demonstrações Contábeis de uma Sociedade Empresária

cuja atividade é a compra e venda de mercadorias.

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os

Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques. Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques. Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um: