Questões de Concurso

Para iv - ufg

Foram encontradas 38.726 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IV - UFG - 2024 - Prefeitura de Rio Branco - AC - Analista de Sistemas - Especialização em Banco de Dados |

Q3034849

Banco de Dados

Considere o cenário a seguir.

Uma tabela de um banco de dados relacional é utilizada em diferentes tipos de transações por uma série de aplicações. Um analista de banco de dados pretende implementar um processo de monitoramento, em atendimento às demandas de auditoria interna, que registre as operações que resultem alterações efetuadas naquela tabela.

O processo de monitoramento descrito pode ser implementado por meio do mecanismo:

Uma tabela de um banco de dados relacional é utilizada em diferentes tipos de transações por uma série de aplicações. Um analista de banco de dados pretende implementar um processo de monitoramento, em atendimento às demandas de auditoria interna, que registre as operações que resultem alterações efetuadas naquela tabela.

O processo de monitoramento descrito pode ser implementado por meio do mecanismo:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IV - UFG - 2024 - Prefeitura de Rio Branco - AC - Analista de Sistemas - Especialização em Banco de Dados |

Q3034848

Banco de Dados

A exatidão e a consistência dos dados em um banco de

dados relacional são garantidas a partir do uso de restrições

de integridade, definidas no Sistema Gerenciador de Banco

de Dados (SGBD) na forma declarativa - durante a definição

da estrutura das tabelas - e/ou na forma procedural - na

implementação das regras de negócio. A categoria da

restrição de integridade que especifica os valores admitidos

para um determinado campo na abordagem relacional é a

integridade de

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IV - UFG - 2024 - Prefeitura de Rio Branco - AC - Analista de Sistemas - Especialização em Banco de Dados |

Q3034847

Banco de Dados

A técnica de consulta agrupada permite análise de dados e,

a partir de cláusulas, obter informações em diferentes níveis

de detalhamento, como “Quantas famílias foram

beneficiadas por programas sociais nos dois últimos

quadriênios”. A cláusula a ser utilizada para obter o

detalhamento por programa social, no exemplo dado, é:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IV - UFG - 2024 - Prefeitura de Rio Branco - AC - Analista de Sistemas - Especialização em Banco de Dados |

Q3034846

Banco de Dados

Na linguagem SQL (do inglês, Structured Query

Language), as operações de junção funcionam como uma

espécie de filtro, recuperando registros das tabelas

envolvidas a partir de um comportamento definido

expressamente no comando JOIN.

Assim, o comando Tabela1 INNER JOIN Tabela2 estabelece um comportamento que retorna os campos:

Assim, o comando Tabela1 INNER JOIN Tabela2 estabelece um comportamento que retorna os campos:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IV - UFG - 2024 - Prefeitura de Rio Branco - AC - Analista de Sistemas - Especialização em Banco de Dados |

Q3034845

Banco de Dados

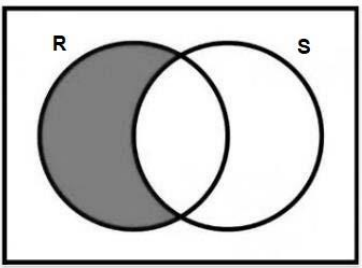

A álgebra relacional é uma linguagem formal para banco de

dados relacionais. As operações da álgebra relacional

especificam solicitações básicas de recuperação, sendo que

o resultado de uma recuperação é uma nova relação,

formada a partir de uma ou mais relações. Na figura a

seguir, o diagrama de Venn é utilizado para ilustrar uma

operação entre duas relações quaisquer identificadas por R

e S.

A operação de álgebra linear representada no diagrama é:

A operação de álgebra linear representada no diagrama é:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IV - UFG - 2024 - Prefeitura de Rio Branco - AC - Analista de Sistemas - Especialização em Banco de Dados |

Q3034844

Banco de Dados

Observe a imagem a seguir.

No modelo entidade-relacionamento (MER), o processo de negócio é modelado como entidades que se relacionam. A figura acima apresenta parte da representação de um processo em um diagrama Entidade-Relacionamento (DER).

O relacionamento das entidades Pessoa e Apelido

representado no DER assegura que:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IV - UFG - 2024 - Prefeitura de Rio Branco - AC - Analista de Sistemas - Especialização em Banco de Dados |

Q3034843

Banco de Dados

A análise da documentação de bancos de dados

transacionais é essencial para o processo de planejamento

do Data Warehouse. Nesse contexto, é necessário o

conhecimento das características e dos diferentes níveis de

detalhamento dos modelos de dados. A modelagem de

dados conceitual descreve a

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IV - UFG - 2024 - Prefeitura de Rio Branco - AC - Analista de Sistemas - Especialização em Banco de Dados |

Q3034842

Banco de Dados

A proposta de uma solução de Big Data é oferecer uma

abordagem consistente no tratamento do constante

crescimento e complexidade dos dados.

Os pilares fundamentais para a criação de novas

tecnologias e soluções nessa área, conhecidos como 5 V’s

do Big Data, são:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IV - UFG - 2024 - Prefeitura de Rio Branco - AC - Analista de Sistemas - Especialização em Banco de Dados |

Q3034841

Banco de Dados

A implementação do modelo dimensional em um banco de

dados relacional denominada STAR SCHEMA é composta

por uma tabela fato relacionada a diferentes tabelas de

dimensão. A operação JUNÇÃO EM ESTRELA difere das

demais estratégias de consulta pelo fato de começar pelo

cálculo

Q3026488

Contabilidade Pública

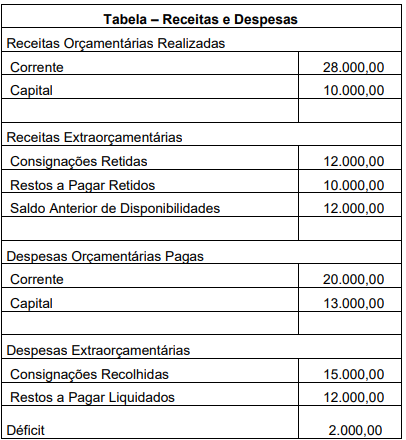

Observe a tabela a seguir.

Considerando os dados evidenciados na tabela e

observando a estrutura do balanço financeiro, o saldo de

disponibilidades para o início do próximo período será de

Q3026487

Contabilidade Pública

Apresentar as receitas e as despesas orçamentárias

realizadas, os recebimentos e os pagamentos de natureza

extraorçamentária, adicionando o saldo inicial e deduzindo

o saldo final em espécie é a função do balanço

Q3026486

Contabilidade Pública

A demonstração dos fluxos de caixa apresenta os ingressos

e as saídas de recursos, segregando-os em atividades.

Evidencia, também, as fontes de geração dos fluxos de

entrada de caixa, os itens de consumo de caixa e o saldo do

caixa na data das demonstrações contábeis. O MCASP

preconiza algumas ações, na elaboração da demonstração

dos fluxos de caixa, para permitir/facilitar a padronização e

conciliação das contas públicas. O pagamento ou o

recebimento de juros e dividendos é um exemplo das

Q3026485

Contabilidade Pública

A demonstração das variações patrimoniais evidencia as

modificações quantitativas ocorridas no patrimônio. As

variações são segregadas em variações patrimoniais

aumentativas e variações patrimoniais diminutivas. Para a

elaboração dessa demonstração, as contas são encerradas

no final do período, que coincide com o ano civil. O resultado

apurado nessa demonstração comporá o balanço

Q3026484

Contabilidade Pública

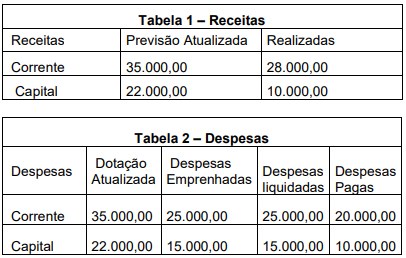

Observe as Tabelas 1 e 2 a seguir.

Considerando os dados apresentados, o valor do déficit

apurado no período é de

Q3026483

Contabilidade Pública

O balanço orçamentário demonstra as receitas e as

despesas previstas, comparando-as com as realizadas. Na

apresentação das receitas, deve ser observada sua

categorização econômica e sua origem. O saldo, excesso

ou insuficiência de arrecadação a ser apurado é dado

Q3026482

Contabilidade Pública

O conjunto de demonstrações contábeis aplicadas ao setor

público é composto pelo balanço orçamentário, balanço

financeiro (relacionado no MCASP e na Lei nº 4.320/1964),

balanço patrimonial, demonstração das variações

patrimoniais, demonstração dos fluxos de caixa,

demonstração das mutações no patrimônio líquido. As notas

explicativas complementam essas demonstrações. O

balanço patrimonial sofreu mutação em virtude da adoção

das Normas Internacionais de Contabilidade Aplicadas ao

Setor Público. A segregação do patrimônio, ativo e passivo,

relacionada ao prazo de realização e exigibilidade,

introduzida pelas novas regras, são

Q3026481

Contabilidade Geral

Em algumas situações, pode ser realizado o suprimento de

fundos, que é um adiantamento feito a um servidor para

futura prestação de contas. Assim, esse servidor fará uso do

recurso para atender às necessidades do órgão e, no

período determinado, fará a prestação de contas. O

suprimento assemelha-se na concessão a uma despesa e,

portanto, segue os mesmos passos/estágios: empenho,

liquidação e pagamento. Esse fato, do ponto de vista

patrimonial, é

Q3026480

Contabilidade Pública

A execução da despesa orçamentária ocorre em três

estágios: empenho, liquidação e pagamento. As despesas

empenhadas e não pagas dentro do exercício financeiro

vigente serão inscritas em restos a pagar e serão

classificadas em restos a pagar processados e restos a

pagar não processados. Considerando que despesas

orçamentárias de R$ 210.000,00 foram empenhadas, que,

dessas despesas, R$ 110.000,00 foram liquidadas, que R$

70.000,00 estão em processo de liquidação, que

R$ 30.000,00 não foram liquidadas e que não foram pagas

dentro do exercício financeiro; então,

Q3026479

Contabilidade Pública

Considere a codificação das receitas a seguir.

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Q3026478

Contabilidade Pública

Ao classificar as receitas por categoria econômica em

receitas correntes e de capital, identificadas pelo primeiro

dígito do código (1 e 2, respectivamente), ocorre a

identificação da procedência dessas receitas, quando da

entrada nos cofres públicos. As indenizações recebidas são

exemplos de