Questões de Concurso

Para aocp

Foram encontradas 9.274 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q479500

Matemática Financeira

O Planejamento financeiro, segundo Gitman, é um aspecto importante das atividades da empresa porque oferece orientação para a direção, a coordenação e o controle das providências tomadas pela organização para que atinja seus objetivos. Dois elementos essenciais do processo de planejamento financeiro são o planejamento de caixa e o planejamento de resultados. O primeiro envolve a elaboração do orçamento de caixa. O segundo exige a elaboração de demonstrações projetadas. Tanto o orçamento de caixa quanto as demonstrações projetadas são úteis para fins de planejamento financeiro interno; também são comumente requisitados por fornecedores atuais e futuros de recursos financeiros. O orçamento de caixa, ou previsão de caixa, é uma demonstração que apresenta as entradas e as saídas de caixa planejadas da empresa, que a utiliza para estimar suas necessidades de caixa no curto prazo, com especial atenção para o planejamento do uso de superávits e a cobertura de déficits. A esse respeito seguem informações necessárias à resolução da questão:

O saldo de caixa estimado de uma empresa para o final de dezembro é de R$ 15.000,00 e a empresa deverá receber em janeiro R$ 159.000,00 e em fevereiro R$ 63.000,00, provenientes de vendas realizadas nos meses anteriores. Informa-se que as vendas da empresa se comportam, quanto ao recebimento, com 20% à vista, 50% com o prazo de 30 dias e 30% com o prazo de 60 dias, inexistindo inadimplência devido rigorosos critérios de concessão de crédito adotados. Para o trimestre de planejamento, são previstas vendas de R$ 150.000,00 em janeiro, R$ 160.000,00 em fevereiro e 170.000,00 em março. Com relação aos desembolsos, incluem os pagamentos das compras aos fornecedores, salários e encargos aos trabalhadores, tributos diversos e outras despesas operacionais. As informações apuradas na empresa revelam que será pago em janeiro o valor de R$ 102.000,00 referente a compras realizadas em meses anteriores. As previsões de compras para o período de planejamento são de R$ 80.000,00 em janeiro, R$ 90.000,00 em fevereiro e R$ 100.000,00 em março. Quanto ao prazo de pagamentos, a empresa pratica pagar 15% das compras à vista e o restante em 30 dias. As demais despesas, incluindo salários e encargos, inclusive 13º salário e 1/3 de férias, além de tributos e outras despesas operacionais, são pagas no mês de incidência e foram previstas em R$ 68.000,00 para janeiro, R$ 68.800,00 para fevereiro e R$ 69.600,00 para março.

O saldo de caixa estimado de uma empresa para o final de dezembro é de R$ 15.000,00 e a empresa deverá receber em janeiro R$ 159.000,00 e em fevereiro R$ 63.000,00, provenientes de vendas realizadas nos meses anteriores. Informa-se que as vendas da empresa se comportam, quanto ao recebimento, com 20% à vista, 50% com o prazo de 30 dias e 30% com o prazo de 60 dias, inexistindo inadimplência devido rigorosos critérios de concessão de crédito adotados. Para o trimestre de planejamento, são previstas vendas de R$ 150.000,00 em janeiro, R$ 160.000,00 em fevereiro e 170.000,00 em março. Com relação aos desembolsos, incluem os pagamentos das compras aos fornecedores, salários e encargos aos trabalhadores, tributos diversos e outras despesas operacionais. As informações apuradas na empresa revelam que será pago em janeiro o valor de R$ 102.000,00 referente a compras realizadas em meses anteriores. As previsões de compras para o período de planejamento são de R$ 80.000,00 em janeiro, R$ 90.000,00 em fevereiro e R$ 100.000,00 em março. Quanto ao prazo de pagamentos, a empresa pratica pagar 15% das compras à vista e o restante em 30 dias. As demais despesas, incluindo salários e encargos, inclusive 13º salário e 1/3 de férias, além de tributos e outras despesas operacionais, são pagas no mês de incidência e foram previstas em R$ 68.000,00 para janeiro, R$ 68.800,00 para fevereiro e R$ 69.600,00 para março.

Q479499

Administração Financeira e Orçamentária

As decisões financeiras são tomadas, fundamentalmente, tendo em vista a obtenção de um resultado futuro, normalmente qualificado como um retorno sobre o investimento. Assim, está presente um componente de incerteza com relação à realização deste retorno no futuro. Quando a incerteza pode ser quantificada por meio de uma distribuição de probabilidades dos diversos resultados previstos, diz-se que a decisão está sendo tomada sob uma situação de risco. A administração de riscos vale-se de diversos instrumentos financeiros para proporcionar às empresas uma proteção contra os riscos. Assim, uma instituição contrata um empréstimo de US$ 50.000,00 para pagamento em reais no prazo de 60 dias e taxa de juros de 1% capitalizados mensalmente e, na ocasião da contratação do empréstimo, a instituição compra um contrato futuro de dólar que estava sendo negociado por R$ 1,88 no mercado, para o mesmo prazo do empréstimo, para se proteger de eventual valorização da moeda estrangeira. Decorrido os 60 dias, a cotação do dólar estava em R$ 1,96. Não levando em conta outras despesas operacionais, assinale a alternativa que demonstra o resultado destas operações para a instituição contratante em reais.

Q479498

Contabilidade Geral

Na elaboração de orçamentos de capital para as decisões de investimentos são consideradas as decisões de expansão e de substituição. Considere os dados a seguir e apure os valores do investimento inicial e do fluxo de caixa acumulado para uma decisão de substituição de investimentos. Investimento A, adquirido há 5 anos pelo valor de R$ 120.000,00, tendo depreciação constante de R$ 24.000,00 ao ano durante os 5 anos de sua vida econômica, e com possibilidades de proporcionar resultados líquidos após a depreciação e imposto de renda por mais 5 anos de R$ 98.400,00 por ano. O investimento A pode ser vendido por R$ 4.000,00.

O novo investimento B, que substituirá o investimento A, tem custo de aquisição de R$ 200.000,00, também com depreciação constante de R$ 40.000,00 ao ano durante os 5 anos de sua vida econômica, e com possibilidades de proporcionar resultados líquidos, após a depreciação e imposto de renda por sua vida econômica, de R$ 204.000,00, anualmente. Para efeitos de cálculo de imposto de renda, utilizar 18%.

O novo investimento B, que substituirá o investimento A, tem custo de aquisição de R$ 200.000,00, também com depreciação constante de R$ 40.000,00 ao ano durante os 5 anos de sua vida econômica, e com possibilidades de proporcionar resultados líquidos, após a depreciação e imposto de renda por sua vida econômica, de R$ 204.000,00, anualmente. Para efeitos de cálculo de imposto de renda, utilizar 18%.

Q479497

Administração Pública

Nas decisões de investimentos, a respeito da possibilidade de ocorrência de dois ou mais projetos de investimentos se dizerem independentes, assinale a alternativa correta.

Q479496

Contabilidade Pública

Assinale a alternativa que apresenta as fontes de informações para análise fiscal a fim de atender o disposto na Lei Complementar n.º 101, de 4 de maio de 2000, por parte dos governos estaduais.

Q479495

Administração Financeira e Orçamentária

O trabalho desenvolvido pela Secretaria de Orçamento Federal, no cumprimento de sua missão institucional de planejar, desenvolver e supervisionar o Sistema Orçamentário Federal, bem como de coordenar o processo relativo às normas técnicas pertinentes pressupõe, na dimensão técnica, a necessidade de

Q479494

Administração Financeira e Orçamentária

De acordo com o art. 165. da Constituição Federal, são Leis de iniciativa do Poder Executivo: o estabelecimento do plano plurianual, das diretrizes orçamentárias e dos orçamentos anuais. O parágrafo 3º diz que “O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária.” E o parágrafo 4º afirma que “Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional.” Outros três artigos definem o que devem conter as leis do plano plurianual (1), das diretrizes orçamentárias (2) e dos orçamentos anuais (3), que são, respectivamente, dentre outros aspectos, os seguintes:

Q479493

Administração Financeira e Orçamentária

Os princípios orçamentários refletem práticas consagradas de Contabilidade Pública. Assinale a alternativa que apresenta, além da quantidade de princípios oriundos da área do Direito, também, os princípios que correspondem, respectivamente, as seguintes definções: (1) que não deve haver deduções de receitas de alguma despesa, colocando-se apenas resultados líquidos, (2) que cada unidade governamental deve ter apenas um orçamento, e (3) que esse orçamento deve cobrir todas as receitas e despesas.

Q479492

Administração Financeira e Orçamentária

Dentre os conceitos apresentados nas alternativas a seguir, assinale a alternativa que apresenta corretamente o conceito de Orçamento Público.

Q479491

Auditoria

O plano de ação detalhado, destinado a orientar adequadamente o trabalho de auditoria, denomina- se

Q479490

Auditoria

As informações obtidas de demonstrações contábeis, pelo auditor independente, para chegar as conclusões em que se baseia sua opinião, para fins de parecer, denominam-se

Q479489

Auditoria

A respeito dos objetivos da auditoria interna e da auditoria independente, é correto afirmar que

Q479488

Auditoria

O objetivo de uma auditoria das demonstrações contábeis de uma empresa é permitir ao auditor independente

Q479487

Auditoria

Assinale a alternativa que apresenta alguns dos componentes que integram o controle interno, tratados em auditoria.

Q479486

Auditoria

Risco de Negócio e Risco de Controle são dois componentes de risco da entidade no nível de afirmação que, em auditoria, significam, respectivamente,

Q479485

Contabilidade de Custos

O Senhor Pedro de Tal foi contratado como contador pela Cia. JKP Industrial Ltda. Precisa, agora, decidir qual método de custeio aplicar para fins da contabilidade financeira. Quais dos métodos, a seguir apresentados, podem ser aplicados? Indique a alternativa correta.

Q479484

Contabilidade de Custos

Texto associado

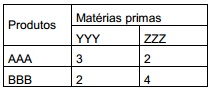

O senhor BEMTEVI necessita calcular o custo de produção da sua empresa e, assim, poder determinar o seu preço de venda. Para tanto levantou algumas informações dos seus dados contábeis conforme tabela abaixo. E, também, levantou informações sobre os componentes que o produto utiliza, assim como o tempo necessário para a sua produção.

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

Considerando os dados acima, calcule os custos unitários de cada produto e o Mark Up multiplicador, sabendo-se que a empresa deseja um lucro de 10%, e assinale a alternativa correta.

Q479483

Contabilidade de Custos

A Indústria KLL Ltda. fabrica roupas infantis. A receita no último semestre foi de R$ 4.682.000,00, com um custo Fabril de R$ 1.576.000,00. Os custos fixos representam 40% do custo fabril. As despesas operacionais da empresa totalizam no período o valor de R$ 1.218.000,00, sendo que as despesas variáveis representam R$ 327.740,00. Os tributos e encargos representam 29,75% da receita. Nessas condições, pede-se, (utilize 4 casas após a vírgula para percentuais)

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

Q479482

Contabilidade Geral

A contadora Beatriz da JÓIA-JÁ.COM LTDA. está em fase de elaboração da Demonstração dos Fluxos de Caixa e Equivalentes de caixa pelo método indireto. Para tanto, coletou as informações constantes nos quadros a seguir. Pede-se: determinar os valores de Saldo líquido das atividades Operacionais, de Financiamentos e Investimentos e assinalar a alternativa correta.

Q479481

Contabilidade Geral

A Comercial TKM Ltda. é uma empresa comercial varejista que adquiriu, da Indústria KJH Ltda., 100 unidades do produto alfa no valor unitário de R$165,00 (sem IPI) e teve um frete de transporte no valor de R$360,00. Supondo-se a alíquota das operações de: IPI de 10%; ICMS de 18%, PIS de 1,65% e COFINS de 7,6%, determine os valores do custo da mercadoria, ICMS, PIS e COFINS para fins de registro contábil, considerando que a empresa recupera os tributos, e assinale a alternativa correta.