Questões de Concurso

Para ifb

Foram encontradas 1.584 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Analise as seguintes afirmativas.

I) A correção dos erros de escrituração pode ser feita por meio de retificação de lançamento por contabilista habilitado.

II) A retificação de lançamento pode ser realizada por meio de estorno, lançamento de transferência e lançamento complementar.

III) Estorno é o lançamento feito erroneamente.

Considerando o que Ribeiro (2013) afirma ao tratar dos erros de escrituração e suas correções, a alternativa CORRETA é:

Leia as seguintes afirmativas.

I) Consideram cada atividade e a própria organização sob a perspectiva do cliente.

II) Avaliam cada atividade usando medidas de desempenho validadas pelo fornecedor.

III) Consideram todas as facetas do desempenho da atividade que afetam a lucratividade e, assim, são abrangentes.

Em se tratando de mensuração de desempenho, segundo Atkinson (2011), a única alternativa CORRETA é:

Leia as seguintes afirmativas:

I) Estimar os custos dos produtos.

II) Orçar os custos e as despesas.

III) Controlar os custos em relação aos padrões.

Segundo Atkinson (2011), ao tratar do tema custo-padrão, a alternativa CORRETA é:

Analise as seguintes afirmativas:

I) Custo de Produção do Período é a soma dos custos incorridos no período dentro da fábrica.

II) Custo de Produção Acabada é a soma dos custos contidos na produção acabada no período. Pode conter Custos de Produção também de períodos anteriores existentes em unidades que só foram completas no presente período.

III) Custo dos Produtos Vendidos é a soma dos custos incorridos na produção de bens e serviços que só agora estão sendo vendidos. Pode conter Custos de Produção de diversos períodos, caso os itens vendidos tenham sidos produzidos em diversas épocas diferentes.

Segundo Martins (2010), a alternativa CORRETA é:

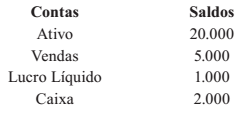

Tomando como base o saldo das contas a seguir, segundo Marion (2012), teremos como Margem Líquida de Lucro, Rentabilidade da Empresa e Giro do Ativo:

Segundo Atkinson et al. (2011), quando se refere a custo como processo de mensuração de desempenho, o gerenciamento por meio de números apresenta alguns dos problemas seguintes.

I) Indica descaso.

II) É ineficaz.

III) Assume que o custo é a única medida relevante de desempenho de uma atividade.

IV) Cria falsas expectativas.

V) Não reconhece as razões para os custos em uma organização.

VI) É suscetível a engodos matemáticos.

VII) Não leva em consideração a discricionariedade.

A sequência CORRETA de problemas citados pelo autor, é:

Observe as seguintes características:

I) Objetividade

II) Compreensibilidade

III) Confiabilidade

IV) Parcimônia

V) Relevância

VI) Discricionariedade

VII) Comparabilidade

Segundo Marion (2009), assinale a alternativa que elenca SOMENTE características qualitativas das Demonstrações Contábeis.