Foram encontradas 2.228 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação ao orçamento público, analise as afirmativas abaixo e assinale a alternativa correta.

I. A Constituição Federal veda o início de programas ou projetos não incluídos na Lei Orçamentária Anual, salvo quando se tratar de programas nas áreas da saúde, segurança e assistência social.

II. De acordo com a Lei Federal nº 4.320/64, a Lei de Orçamento não consignará ajuda financeira, a qualquer título, a empresa de fins lucrativos, salvo quando se tratar de subvenções cuja concessão tenha sido expressamente autorizada em lei especial.

III. Os precatórios judiciais, após seu reconhecimento e quantificação, se enquadram no conceito de risco fiscal e por isso devem ser incluídos no Anexo de Riscos Fiscais, que integra a estrutura da Lei de Diretrizes Orçamentárias.

IV. De acordo com a Constituição Federal, as emendas individuais ao projeto de lei orçamentária serão aprovadas no limite de 1,2% da receita corrente líquida prevista no projeto encaminhado pelo Poder Executivo, sendo que a metade deste percentual será destinada a ações e serviços públicos de saúde.

Identifique os itens que completam corretamente a frase abaixo e assinale a alternativa correta.

De acordo com a Lei Federal nº 101/2000 (Lei de Responsabilidade Fiscal), os Tribunais de Contas alertarão os Poderes ou órgãos quando constatarem:

I. ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais.

II. que o montante da despesa total com pessoal ultrapassou 90% do limite.

III. fatos que comprometam os custos ou os resultados dos programas ou indícios de irregularidades na gestão orçamentária.

IV. que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90% dos respectivos limites.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta.

I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário.

II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

O Decreto nº 1.171/94 aprovou o Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal. Com base nesse decreto, relacione os termos constantes da coluna 1 às condutas descritas na coluna 2 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Coluna 1

I. É dever do servidor público

II. É vedado ao servidor público

Coluna 2

( ) jamais retardar qualquer prestação de contas, condição essencial da gestão dos bens, direitos e serviços da coletividade a seu cargo.

( ) dar o seu concurso a qualquer instituição que atente contra a moral, a honestidade ou a dignidade da pessoa humana.

( ) ter consciência de que seu trabalho é regido por princípios éticos que se materializam na adequada prestação dos serviços públicos.

( ) ser, em função de seu espírito de solidariedade, conivente com erro ou infração ao Decreto nº 1.171/94 ou ao Código de Ética de sua profissão.

( ) zelar, no exercício do direito de greve, pelas exigências específicas da

defesa da vida e da segurança coletiva.

Assinale a alternativa que completa corretamente as lacunas na seguinte frase:

Suponha que uma célula de uma planilha do Microsoft Excel contém o valor 1,5 . Se aplicarmos à

célula o formato de número ___________, será exibido o valor ___________.

Uma empresa foi constituída em 1º/abr./14 e encerra seus exercícios sociais a cada 31/dez. Ela possui apenas dois veículos e os deprecia mensalmente adotando a mesma taxa de depreciação para ambos.

Em 31/dez./17, o “veículo mais antigo” estava 40,625% depreciado, e sua depreciação acumulada era de $ 1.092,00.

Em 31/mar./18, o “veiculo mais antigo” ficou 43,75% depreciado e o “veículo mais recente” ficou 31,25% depreciado. Nessa data (31/mar./18), a depreciação acumulada do “veículo mais recente” era de $ 990,00.

Uma empresa foi constituída em 1º/abr./14 e encerra seus exercícios sociais a cada 31/dez. Ela possui apenas dois veículos e os deprecia mensalmente adotando a mesma taxa de depreciação para ambos.

Em 31/dez./17, o “veículo mais antigo” estava 40,625% depreciado, e sua depreciação acumulada era de $ 1.092,00.

Em 31/mar./18, o “veiculo mais antigo” ficou 43,75% depreciado e o “veículo mais recente” ficou 31,25% depreciado. Nessa data (31/mar./18), a depreciação acumulada do “veículo mais recente” era de $ 990,00.

Uma empresa foi constituída em 1º/abr./14 e encerra seus exercícios sociais a cada 31/dez. Ela possui apenas dois veículos e os deprecia mensalmente adotando a mesma taxa de depreciação para ambos.

Em 31/dez./17, o “veículo mais antigo” estava 40,625% depreciado, e sua depreciação acumulada era de $ 1.092,00.

Em 31/mar./18, o “veiculo mais antigo” ficou 43,75% depreciado e o “veículo mais recente” ficou 31,25% depreciado. Nessa data (31/mar./18), a depreciação acumulada do “veículo mais recente” era de $ 990,00.

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

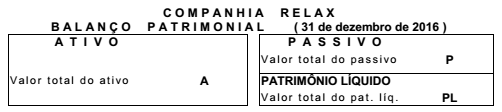

A Cia. Relax negocia roupas, situa-se em um país onde não há inflação e onde não há qualquer espécie de tributação e encerra seus exercícios sociais a cada 31/dez. O estatuto social da Relax prevê uma única destinação para o lucro líquido de cada exercício: 10% para dividendos, que sempre são pagos no exercício seguinte.

Desde que foi constituída, a Cia. Relax sempre apurou lucros em todos os seus exercícios sociais. Sabe-se que todas as operações efetuadas até 31/dez./15 foram corretamente registradas e que, inclusive, foram corretamente preparadas as demonstrações contábeis relativas ao exercício de 2015.

No início de 2016, a Cia. Relax contratou um novo contador, não muito experiente. Ele registrou as operações de 2016 da empresa. No final de 2016, o contador apurou um lucro líquido (relativo a 2016). Desse lucro, o contador destinou a parcela para dividendos (registrando a dívida no passivo). Finalmente, elaborou as demonstrações contábeis relativas ao exercício social que se encerrou em 31/dez./16 (o balanço patrimonial de 31/dez./16, a demonstração do resultado do exercício de 2016 e assim por diante).

Logo no início de 2017, o contador lhe mostra o balanço patrimonial de 31/dez./16 da Cia. Relax, que ele preparou. Tal balanço patrimonial apresenta os seguintes valores:

No balanço de 31/dez./16, apresentado pelo contador, o valor do patrimônio líquido realmente é a diferença entre o valor do ativo e o valor do passivo, ou seja, PL = A - P. Outrossim, as demonstrações contábeis por ele preparadas estão em perfeita consonância entre si, inclusive com as relativas ao exercício social que se encerrou em 31/dez./15.

Logo após, você tem a oportunidade de examinar todas as operações realizadas pela Cia. Relax no decorrer de 2016. De seu exame você conclui que:

• o valor do ativo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) está errado, pois não foram contabilizados $ 60 de depreciação efetivamente ocorrida durante 2016;

• no valor do passivo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) não está incluída uma dívida de $ 200 relativa ao aluguel do mês de dez./16, que realmente a Cia. Relax ficou devendo.

Você verifica que, mesmo que tais erros não tivessem sido cometidos, ainda assim a Cia. Relax

teria apresentado um excelente lucro líquido em 2016. Com base nas informações contidas no

enunciado, analise as afirmativas abaixo e assinale a alternativa correta.

Em relação às Demonstrações Contábeis aplicadas ao setor público, numere a coluna 2 identificando os conceitos elencados na coluna 1 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1.Balanço orçamentário

2.Balanço financeiro

3.Balanço patrimonial

4.Demonstração das variações patrimoniais

5.Demonstração dos fluxos de caixa

6.Demonstração das mutações no patrimônio líquido

COLUNA 2

( ) Demonstração obrigatória para as empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes da Federação. Demonstra, por exemplo, o superávit ou déficit patrimonial, os ajustes de exercícios anteriores, a destinação do resultado, entre outros pontos.

( ) Permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Nesta demonstração, no momento inicial da execução

orçamentária, tem-se, em geral, o equilíbrio entre receita

prevista e despesa fixada.

Em relação ao imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, de acordo com a Lei Complementar nº 87/1996, analise as afirmativas abaixo e assinale a alternativa correta.

I. O imposto não incide sobre operações com livros, jornais, periódicos e o papel destinado a sua impressão, operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor, e sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior.

II. Compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, exceto quando as operações e as prestações se iniciem no exterior e se finalizem no referido ente.

III. De acordo com a lei, é vedada a atribuição da responsabilidade pelo pagamento do imposto e acréscimos devidos pelo contribuinte ou responsável a terceiros.

IV. Para efeito de exigência do imposto por substituição tributária, inclui-se como fato gerador do imposto, a entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado.

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo, obedecidos os princípios de unidade, universalidade e anualidade. Segundo a Lei nº 4.320/64, identifique quais dos itens abaixo correspondem a aspectos que devem integrar a Lei do Orçamento e assinale a alternativa correta.

I. Sumário geral da receita por categoria econômica e da despesa por grupo da natureza.

II. Quadro demonstrativo da receita e da despesa segundo as categorias econômicas definidas na forma da Lei nº 4.320/64.

III. Quadro discriminativo da receita mínima obrigatória por fontes e respectiva legislação.

IV. Quadro das dotações por órgãos do governo e da Administração.

V. Quadro discriminativo do equilíbrio entre os elementos das categorias econômicas da receita e da despesa pública.

O plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. A esse respeito, identifique quais dos itens abaixo correspondem a objetivos do Plano de Contas Aplicado ao Setor Público (PCASP), previstos no Manual de Contabilidade Aplicado ao Setor Público (MCASP), e assinale a alternativa correta.

I. Contribuir para a racionalização de custos no setor público.

II. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela Receita Federal, de modo que possa ser adequado às peculiaridades de cada ente.

III. Permitir a elaboração de relatórios nos padrões adotados por organismos internacionais como o Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI).

IV. Padronizar os registros contábeis das entidades do setor público.

V. Contribuir para o atendimento aos acordos comerciais previstos pela Organização Mundial do Comércio (OMC).

VI. Distinguir os registros de natureza patrimonial, orçamentária e de controle.

Numere a coluna 2 identificando o tipo de cada entidade da administração indireta da União, conforme listado na coluna 1, e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1. Autarquia

2. Fundação pública

3. Empresa pública

4. Economia mista

COLUNA 2

( ) Serviço Federal de Processamento de Dados

( ) Universidade Federal de Santa Catarina

( ) Empresa Brasil de Comunicação

( ) Companhia Brasileira de Trens Urbanos

( ) Instituto Brasileiro de Geografia e Estatística

( ) Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira

( ) Empresa Brasileira de Serviços Hospitalares

( ) Banco Central

Com base na Lei nº 4.320/64, analise as afirmativas abaixo, relacionadas à proposta orçamentária, e assinale a alternativa correta.

I. É fortemente recomendável, mas não exigível, que esteja contida na proposta orçamentária a mensagem que conterá exposição circunstanciada da situação econômico-financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis, exposição e justificação da política econômico-financeira do governo e justificação da receita e despesa, particularmente no tocante ao orçamento de capital.

II. Se não receber a proposta orçamentária no prazo fixado na Constituição Federal, o Poder Legislativo federal considerará como proposta a Lei de Orçamento vigente.

III. A proposta orçamentária conterá o programa anual atualizado de investimentos, inversões financeiras e transferências previstos no Quadro de Recursos e de Aplicação de Capital.

IV. Cabe exclusivamente aos órgãos de contabilidade a organização de demonstrações mensais da receita arrecadada, segundo as rubricas, para servirem de base à estimativa da receita, na proposta orçamentária.