Questões de Concurso

Para fcc nível superior

Foram encontradas 94.666 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986058

Contabilidade Geral

Um ativo intangível com vida útil indefinida estava registrado no Balanço Patrimonial de 31/12/2018 de uma empresa pelo saldo

contábil de R$ 280.000,00, composto dos seguintes valores:

Custo de aquisição = R$ 320.000,00. Perda por desvalorização (impairment) reconhecida em 2018 = R$ 40.000,00.

Sabe-se que esse ativo corresponde ao pagamento de ágio derivado da expectativa de rentabilidade futura na aquisição de outra empresa e que a empresa realizou, em 31/12/2019, o teste de redução ao valor recuperável (Teste de impairment) com as seguintes informações disponíveis nesta data:

Valor em uso: R$ 240.000,00.

Valor justo líquido de despesas de venda: R$ 330.000,00.

A empresa deveria, nas demonstrações referentes ao ano de 2019,

Custo de aquisição = R$ 320.000,00. Perda por desvalorização (impairment) reconhecida em 2018 = R$ 40.000,00.

Sabe-se que esse ativo corresponde ao pagamento de ágio derivado da expectativa de rentabilidade futura na aquisição de outra empresa e que a empresa realizou, em 31/12/2019, o teste de redução ao valor recuperável (Teste de impairment) com as seguintes informações disponíveis nesta data:

Valor em uso: R$ 240.000,00.

Valor justo líquido de despesas de venda: R$ 330.000,00.

A empresa deveria, nas demonstrações referentes ao ano de 2019,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986057

Contabilidade Geral

As contas que compunham o Patrimônio líquido da empresa Korean Importação S.A., em 31/12/2018, apresentavam os seguintes saldos em reais:

Capital ........................................................................................................................ 24.000.000,00 Reserva Legal ............................................................................................................... 600.000,00 Reserva Estatutária ...................................................................................................... 2.400.000,00

A Korean Importação S.A. obteve, em 2019, um lucro líquido de R$ 14.400.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações. − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

Sabendo-se que o estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 10% do Lucro Líquido deduzido do valor da Reserva Legal constituída no período, e que em 2019 não houve aumento de Capital nem distribuição de dividendos adicionais, o valor dos dividendos mínimos obrigatórios que deveria ser apresentado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2019, eram, em reais, respectivamente,

Capital ........................................................................................................................ 24.000.000,00 Reserva Legal ............................................................................................................... 600.000,00 Reserva Estatutária ...................................................................................................... 2.400.000,00

A Korean Importação S.A. obteve, em 2019, um lucro líquido de R$ 14.400.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações. − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

Sabendo-se que o estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 10% do Lucro Líquido deduzido do valor da Reserva Legal constituída no período, e que em 2019 não houve aumento de Capital nem distribuição de dividendos adicionais, o valor dos dividendos mínimos obrigatórios que deveria ser apresentado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2019, eram, em reais, respectivamente,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986056

Contabilidade Geral

No dia 31/12/2018, uma empresa aplicou R$ 360.000,00 em ativos financeiros e classificou-os conforme a seguinte tabela:

Classificação dos títulos Valor aplicado (R$) Mensurados ao Custo Amortizado 150.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 210.000,00

Todos os títulos remuneram a taxa de juros compostos de 10% ao ano e, em 31/12/2019, os valores justos desses títulos no mercado eram os seguintes:

Classificação dos títulos Valor Justo em 31/12/2019 (R$) Mensurados ao Custo Amortizado 156.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 240.000,00

Os valores em reais que deveriam ser apresentados no Balanço Patrimonial, em 31/12/2019, para os títulos Mensurados ao Custo Amortizado e para os títulos Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes, eram, respectivamente:

Classificação dos títulos Valor aplicado (R$) Mensurados ao Custo Amortizado 150.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 210.000,00

Todos os títulos remuneram a taxa de juros compostos de 10% ao ano e, em 31/12/2019, os valores justos desses títulos no mercado eram os seguintes:

Classificação dos títulos Valor Justo em 31/12/2019 (R$) Mensurados ao Custo Amortizado 156.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 240.000,00

Os valores em reais que deveriam ser apresentados no Balanço Patrimonial, em 31/12/2019, para os títulos Mensurados ao Custo Amortizado e para os títulos Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes, eram, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986055

Contabilidade Geral

Um equipamento foi adquirido por uma empresa em 31/12/2017 pelo valor de R$ 1.600.000,00 para ser pago integralmente em

2020. Se o equipamento fosse adquirido à vista, o preço pago seria R$ 1.300.000. A empresa substitui esse tipo de equipamento

após utilizá-lo por 8 anos, sendo depreciado de forma linear. O valor residual esperado para sua venda no final do prazo de utilização é 20% do valor pago pela compra à vista do equipamento. A empresa optou por vender o equipamento em 30/06/2019 e

obteve o valor de venda à vista de R$ 1.000.000,00. O resultado obtido na venda do equipamento evidenciado na Demonstração do Resultado no ano de 2019 foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986054

Contabilidade Geral

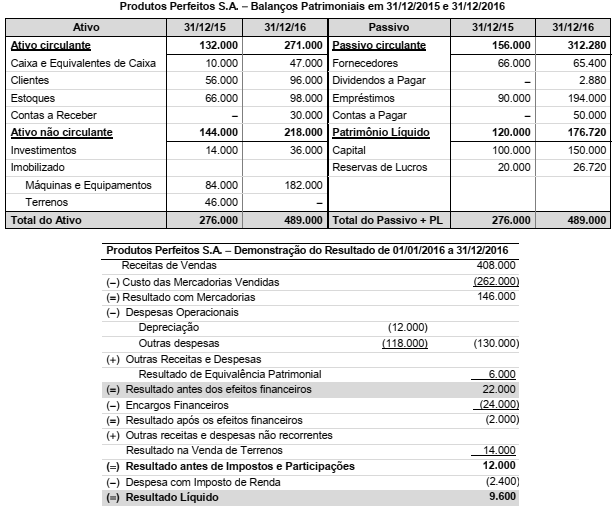

São apresentados (em reais) a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado

para o ano 2016 da empresa Produtos Perfeitos S.A.:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986053

Contabilidade Pública

Quanto aos Elementos das Demonstrações Contábeis, de acordo com a NBC TSP Estrutura Conceitual:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986052

Contabilidade Pública

De acordo com o Plano de Contas Aplicado ao Setor Público, o grupo denominado

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986051

Contabilidade Pública

As seguintes transações, referentes a receitas, ocorreram no mês de maio de 2022 em um ente público:

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986050

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, para a apuração do resultado financeiro do ano de 2021

de uma entidade pública, por meio do seu Balanço Financeiro, podem-se utilizar

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986049

Contabilidade Pública

Uma entidade pública recebeu, em 05/07/2022, doações em dinheiro. Considerando que é provável que os benefícios econômicos

futuros ou potencial de serviços das doações fluam para a referida entidade e que o valor justo das doações recebidas é mensurado

de maneira confiável, o registro contábil, em 05/07/2022, foi realizado com a utilização de contas contábeis pertencentes às

naturezas da informação patrimonial e orçamentária do Plano de Contas Aplicado ao Setor Público APENAS das classes

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986048

Contabilidade Pública

Considere as assertivas a seguir que versam sobre a mensuração de ativos nas demonstrações contábeis:

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986047

Contabilidade Pública

O Balanço Patrimonial de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

como

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986046

Contabilidade Pública

Uma entidade pública possui, em 30/12/2021, produtos mantidos para comercialização e registrados em seu estoque pelo custo

histórico de R$ 12.000,00. Constatou-se, em 31/12/2021, que o custo corrente de reposição e o valor realizável líquido dos referidos produtos são R$ 11.000,00 e R$ 11.500,00, respectivamente. De acordo com o Manual de Contabilidade Aplicada ao Setor

Público, o seguinte lançamento contábil deve ter sido efetuado pela referida entidade em 31/12/2021:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986045

Contabilidade Pública

De acordo com a NBC TSP 11, a Demonstração do Resultado de uma entidade que tem funções relacionadas ao fornecimento

de serviços de saúde e educação utiliza o método da

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986044

Contabilidade Pública

As seguintes informações se referem a despesa com livros para distribuição gratuita de uma entidade pública:

15/12/2021: empenho de despesa, pelo valor de R$ 7.800,00, para a compra de 100 livros para distribuição gratuita. 11/01/2022: entrega pelo fornecedor dos 100 livros adquiridos. 12/01/2022: liquidação da despesa, pelo valor de R$ 7.800,00. 10/02/2022: pagamento da despesa, pelo valor de R$ 7.800,00. 17/05/2022: distribuição gratuita dos 100 livros adquiridos.

O resultado patrimonial, segundo o Regime Contábil (Patrimonial), e o resultado de execução orçamentária, segundo o Regime Orçamentário e conforme a Lei nº 4.320/1964, da referida entidade foram impactados, respectivamente, em

15/12/2021: empenho de despesa, pelo valor de R$ 7.800,00, para a compra de 100 livros para distribuição gratuita. 11/01/2022: entrega pelo fornecedor dos 100 livros adquiridos. 12/01/2022: liquidação da despesa, pelo valor de R$ 7.800,00. 10/02/2022: pagamento da despesa, pelo valor de R$ 7.800,00. 17/05/2022: distribuição gratuita dos 100 livros adquiridos.

O resultado patrimonial, segundo o Regime Contábil (Patrimonial), e o resultado de execução orçamentária, segundo o Regime Orçamentário e conforme a Lei nº 4.320/1964, da referida entidade foram impactados, respectivamente, em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986043

Contabilidade Pública

Na Demonstração dos Fluxos de Caixa de um ente público, de acordo com a NBC TSP 12, apresenta-se como Fluxos de Caixa

das Atividades Operacionais

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985812

Odontologia

Texto associado

Paciente com 31 anos de idade, sexo masculino, relata “dor em alguns dentes” durante a escovação e quando “bebe uma

cerveja” ou “toma café”. O exame clínico mostra recessão gengival na região dos dentes 23, 24, 25, 33 e 34. A aplicação de jatos de

ar na face vestibular desses dentes confirma o diagnóstico de hipersensibilidade dentinária sem perda evidente de estrutura dentária

Uma possibilidade terapêutica para tratamento da hipersensibilidade dentinária consiste em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985811

Odontologia

Texto associado

Paciente com 31 anos de idade, sexo masculino, relata “dor em alguns dentes” durante a escovação e quando “bebe uma

cerveja” ou “toma café”. O exame clínico mostra recessão gengival na região dos dentes 23, 24, 25, 33 e 34. A aplicação de jatos de

ar na face vestibular desses dentes confirma o diagnóstico de hipersensibilidade dentinária sem perda evidente de estrutura dentária

O cirurgião-dentista deve ter uma atitude acolhedora e buscar algumas informações para auxiliar na condução do tratamento do

paciente, como:

I. Força excessiva aplicada na escovação dos dentes. II. Sensação de “boca seca”. III. Consumo frequente de laranjas. IV. Alta frequência de ingestão de sacarose.

Está correto o que se afirma APENAS em

I. Força excessiva aplicada na escovação dos dentes. II. Sensação de “boca seca”. III. Consumo frequente de laranjas. IV. Alta frequência de ingestão de sacarose.

Está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985810

Odontologia

A aplicação do anestésico lidocaína a 2% com epinefrina a 1:100.000 foi efetuada em paciente com 25 anos de idade, sexo

masculino, para a realização de cirurgia para extração do dente 18, que se apresentava incluso. Ao final do procedimento cirúrgico, foi administrado ao paciente 1 comprimido de Ibuprofeno, 600 mg. Após alguns minutos, o paciente relatou “ter de fazer

algum esforço para respirar”, observando-se chiados respiratórios. A frequência cardíaca não sofreu alteração. O quadro clínico

é compatível com o diagnóstico de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985809

Odontologia

Paciente com 34 anos de idade, sexo feminino, apresenta quadro clínico compatível com o diagnóstico de alveolite. Durante a

entrevista com a paciente, o cirurgião-dentista deve buscar informações sobre alguns fatores associados à alveolite, como:

I. Uso de contraceptivos orais. II. Hábito de fumar. III. Consumo de bebidas alcoólicas. IV. Diabetes mellitus.

Está correto o que se afirma APENAS em

I. Uso de contraceptivos orais. II. Hábito de fumar. III. Consumo de bebidas alcoólicas. IV. Diabetes mellitus.

Está correto o que se afirma APENAS em