Questões da Prova FADESP - 2018 - BANPARÁ - Contador

Foram encontradas 60 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q891923

Contabilidade de Custos

No setor privado, a terminologia “custeio” não tem o mesmo significado que tem no setor público. No

que diz respeito ao custeio dos produtos e considerando a realidade das empresas privadas, não é

correto afirmar o seguinte:

Q891922

Contabilidade de Custos

Uma indústria de confecções de uniformes profissionais localizada no bairro do Reduto, em Belém

(Pará), motivada por proposta para confeccionar 100 uniformes para cliente, resolveu elaborar, para

efeito de gestão de produção, o custo padrão no sentido de confrontar o padrão com o real e analisar as

variações. Nesse sentido, o custo padrão e o custo real dos principais itens do uniforme são os

seguintes:

Custo Padrão 1 – Matéria prima

2 m de tecidos pelo custo unitário de $ 20,00 2 – Mão de obra 3 h pelo custo unitário de $ 10,00 3 – Gastos Gerais 2 Kwh pelo custo unitário de $ 5,00 Ao produzir o uniforme ocorreram os seguintes custos reais: Custo Real 1.Matéria prima

3 m de tecidos pelo custo unitário de R$ 20,00 2. Mão de obra 2 h pelo custo unitário de R$ 10,00 3- Gastos Gerais 2 Kwh pelo custo unitário de R$ 6,00

Não é correto afirmar que

Custo Padrão 1 – Matéria prima

2 m de tecidos pelo custo unitário de $ 20,00 2 – Mão de obra 3 h pelo custo unitário de $ 10,00 3 – Gastos Gerais 2 Kwh pelo custo unitário de $ 5,00 Ao produzir o uniforme ocorreram os seguintes custos reais: Custo Real 1.Matéria prima

3 m de tecidos pelo custo unitário de R$ 20,00 2. Mão de obra 2 h pelo custo unitário de R$ 10,00 3- Gastos Gerais 2 Kwh pelo custo unitário de R$ 6,00

Não é correto afirmar que

Q891921

Contabilidade de Custos

Um ponto de venda de açaí localizado no bairro do Umarizal, em Belém (Pará) intenciona aplicar

mark up de 100% sobre os custos para formar o preço de venda, e para isso adota o custeio

Reichskuratoriun fur Wirtschaftlichtkeit (RKW). O ponto só produz o açaí do tipo médio e, no contexto,

deve ser considerado que o momento é de safra e o consumo de recurso diário é o seguinte: (i) duas

rasas de açaí pelo custo total de $ 100,00; (ii) água $ 10,00; (iii) energia elétrica $ 12,00; (iv) frete do

açaí $ 18,00; (v) material de limpeza $ 3,00; (vi) plásticos para acondicionar o líquido $ 2,00; (vii)

depreciação da batedora $ 5,00; (viii) diárias do batedor e auxiliar $ 100,00. A produção diária é de 50

litros de açaí. Ao considerar a estrutura de custos e o custeio adotado, além do mark up desejado, o

preço do litro de açaí que o ponto deseja praticar é

Q891920

Contabilidade de Custos

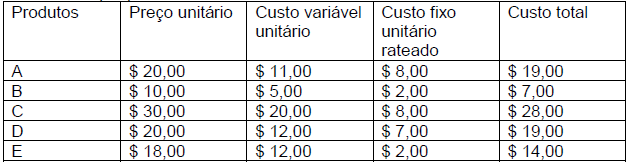

Uma indústria de sucos pretende produzir e vender os sucos que lhe propiciam maior margem de

contribuição. Com base na estrutura de custos e preços descrita a seguir, os dois tipos cuja produção e

venda deve ser incentivada sob os preceitos do custeio direto ou variável e por propiciarem maior

margem são

Estrutura de preços e custos

Estrutura de preços e custos

Q891919

Contabilidade de Custos

Uma indústria localizada em Ananindeua, no Pará, transforma dois únicos produtos: A e B. Em

março de 2018, a indústria produziu e vendeu 1.000 unidades do produto A e 1.000 unidades do

produto B. O custo unitário da matéria prima consumida para o produto A é de $ 10,00 e do produto B é

$ 12,00. Para produzir o produto A, consumiram-se 100 horas de trabalho e o valor pago por hora de

trabalho é de $ 10,00. Já o produto B consumiu em sua transformação 200 horas de trabalho e o custo

unitário da hora é de $ 20,00. Os custos indiretos no período somaram $ 30.000,00 e a empresa adota o

custeio por absorção para apurar os custos, além de adotar como critério de rateio a quantidade de

horas de trabalho (100 h para A e 200 h para B). Os custos unitários dos produtos A e B são,

respectivamente,