Questões da Prova CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807897

Contabilidade Geral

Considerando-se o que dispõe a NBC PG 100 – APLICAÇÃO GERAL

AOS PROFISSIONAIS DA CONTABILIDADE, a respeito do Sigilo

Profissional, analise as situações hipotéticas a seguir e, em seguida,

assinale a opção CORRETA.

I. Um profissional da contabilidade que atua como consultor na área

de custos, em entrevista de negociação para contrato de prestação

de serviços a cliente potencial, teve acesso a informações de caráter

sigiloso a respeito de detalhes da estrutura de custos de produção

de seu potencial contratante. Uma vez que as negociações não

resultaram em contratação de seus serviços, o profissional

considerou-se desobrigado de guardar sigilo profissional, revelando

as informações obtidas a seu cunhado, que pretende montar uma

empresa no mesmo ramo de atividade.

II. Um profissional de contabilidade, durante um coquetel de

lançamento de novos produtos, comentou com um colega do

departamento de marketing informações a que teve acesso, no

exercício de suas funções, sobre a empresa em que ambos

trabalham. As informações fornecidas ao colega do marketing não

são de conhecimento público, e não seriam obtidas em condições

normais por um funcionário estranho ao departamento de

contabilidade.

III. Um auditor independente forneceu ao Conselho Regional de

Contabilidade, mediante solicitação fundamentada e por escrito,

informações obtidas durante o seu trabalho, incluindo-se a fase de

pré-contratação dos serviços, a documentação, os papéis de

trabalho e os relatórios.

De acordo com as situações acima descritas, o Profissional da

Contabilidade agiu de forma CORRETA em relação ao princípio do

sigilo profissional na(s) situação(ões) descrita(s) no(s) item(ns):

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807896

Contabilidade Geral

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA

CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DO

RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao

reconhecimento dos elementos das Demonstrações Contábeis, é

CORRETO afirmar que:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807895

Contabilidade Geral

Uma Sociedade Empresária mensura suas propriedades para

investimento ao Valor Justo, tal como previsto pela NBC TG 28 (R3) –

PROPRIEDADES PARA INVESTIMENTO, mas deixou de apresentar, em

sua nota de conciliação dos valores contábeis da Propriedade de

Investimento no início e no fim do período, o item “ganhos ou perdas

líquidos provenientes de ajustes de valor justo”.

Essa omissão restringiu a capacidade analítica do usuário e, entre outras

perdas de qualidade, prejudicou o valor confirmatório.

De acordo com o disposto pela NBC TG ESTRUTURA CONCEITUAL

– ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO

DE RELATÓRIO CONTÁBIL-FINANCEIRO, o valor confirmatório é

uma das marcas da característica qualitativa da:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807894

Contabilidade Geral

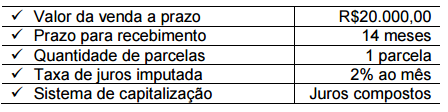

Em 31.1.2016, uma Sociedade Empresária efetuou uma venda a longo

prazo com as seguintes condições:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807893

Contabilidade Geral

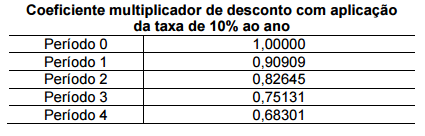

Uma Sociedade Empresária vendeu um equipamento no dia 31.12.2015.

As condições de venda não explicitam cobrança de juros e definem que,

do total de R$28.125.000,00 cobrado, 18% serão recebidos à vista e o

saldo restante dividido em três parcelas anuais iguais e sucessivas,

vincendas ao final do primeiro, segundo e terceiro anos, respectivamente.

Apesar da não explicitação das condições de venda, é observada uma

taxa de juros imputada de 10% ao ano, quando comparada com a

condição de mercado, que, se aplicada, deve utilizar a tabela de

coeficientes multiplicadores de desconto a seguir.

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente: