Questões da Prova FCC - 2016 - Prefeitura de Teresina - PI - Auditor Fiscal da Receita Municipal

Foram encontradas 100 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2016

Banca:

FCC

Órgão:

Prefeitura de Teresina - PI

Prova:

FCC - 2016 - Prefeitura de Teresina - PI - Auditor Fiscal da Receita Municipal |

Q688261

Contabilidade Geral

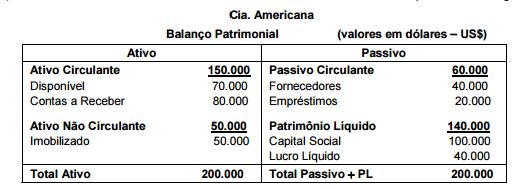

A Cia. Brasileira atua no mercado nacional e sua moeda funcional é o Real. Em 30/11/2015 a Cia. Brasileira constituiu a

subsidiária Cia. Americana para atuar nos Estados Unidos, e integralizou 100% do Capital Social no valor de US$100.000,00

(cem mil dólares). A moeda funcional da Cia. Americana é o dólar e, em 31/12/2015, apresentou o seguinte Balanço Patrimonial:

A receitas e despesas da Cia. Americana ocorreram de maneira uniforme no mês de dezembro de 2015 e as informações sobre a taxa de câmbio são as seguintes:

Com base nestas informações, o saldo credor da conta Ajustes Acumulados de Conversão apresentado no Balanço Patrimonial da Cia. Americana em 31/12/2015 foi, em reais,

A receitas e despesas da Cia. Americana ocorreram de maneira uniforme no mês de dezembro de 2015 e as informações sobre a taxa de câmbio são as seguintes:

Com base nestas informações, o saldo credor da conta Ajustes Acumulados de Conversão apresentado no Balanço Patrimonial da Cia. Americana em 31/12/2015 foi, em reais,

Ano: 2016

Banca:

FCC

Órgão:

Prefeitura de Teresina - PI

Prova:

FCC - 2016 - Prefeitura de Teresina - PI - Auditor Fiscal da Receita Municipal |

Q688260

Contabilidade Geral

Texto associado

Em 01/01/2015 a Cia. Olímpica adquiriu, à vista, 80% das ações da Cia. Atlética pelo valor de R$ 10.000.000,00. Na data da

aquisição, o valor do Patrimônio Líquido constante do Balanço Patrimonial da Cia. Atlética era R$ 5.000.000,00 e o valor justo líquido

dos ativos e passivos identificáveis da Cia. Atlética que foram adquiridos, de acordo com o laudo de avaliação, era R$ 9.000.000,00. A

Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da

adquirida. Sabe-se que a diferença entre o patrimônio líquido contábil e o valor justo líquido dos ativos e passivos identificáveis era

decorrente de um ativo intangível com vida útil indefinida.

Durante o ano de 2015, a Cia. Atlética reconheceu em seu Patrimônio Líquido as seguintes mutações:

− Lucro líquido de 2015: R$ 400.000,00− Dividendos distribuídos: R$ 150.000,00

− Ajustes de avaliação patrimonial: R$ 50.000,00 (saldo credor).

O valor apresentado pela Cia. Olímpica na conta Investimento, no Balanço Patrimonial individual de 31/12/2015, e o valor

reconhecido na Demonstração do Resultado individual de 2015 referente a este investimento foram, respectivamente, em reais,

Ano: 2016

Banca:

FCC

Órgão:

Prefeitura de Teresina - PI

Prova:

FCC - 2016 - Prefeitura de Teresina - PI - Auditor Fiscal da Receita Municipal |

Q688259

Contabilidade Geral

Texto associado

Em 01/01/2015 a Cia. Olímpica adquiriu, à vista, 80% das ações da Cia. Atlética pelo valor de R$ 10.000.000,00. Na data da

aquisição, o valor do Patrimônio Líquido constante do Balanço Patrimonial da Cia. Atlética era R$ 5.000.000,00 e o valor justo líquido

dos ativos e passivos identificáveis da Cia. Atlética que foram adquiridos, de acordo com o laudo de avaliação, era R$ 9.000.000,00. A

Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da

adquirida. Sabe-se que a diferença entre o patrimônio líquido contábil e o valor justo líquido dos ativos e passivos identificáveis era

decorrente de um ativo intangível com vida útil indefinida.

Durante o ano de 2015, a Cia. Atlética reconheceu em seu Patrimônio Líquido as seguintes mutações:

− Lucro líquido de 2015: R$ 400.000,00− Dividendos distribuídos: R$ 150.000,00

− Ajustes de avaliação patrimonial: R$ 50.000,00 (saldo credor).

Sabendo que durante o ano 2015 não foi reconhecida nenhuma perda por impairment (teste de recuperabilidade do ativo),

relacionada com o investimento efetuado na Cia. Atlética, o valor reconhecido como Intangível correspondente ao Ágio pago por

Expectativa de Rentabilidade Futura na aquisição de Controladas, no Balanço Consolidado da Cia. Olímpica de 31/12/2015, foi,

em reais,

Ano: 2016

Banca:

FCC

Órgão:

Prefeitura de Teresina - PI

Prova:

FCC - 2016 - Prefeitura de Teresina - PI - Auditor Fiscal da Receita Municipal |

Q688258

Contabilidade Geral

A Cia. Expansão obteve, em 01/12/2015, um empréstimo para financiar a expansão da sua atividade operacional. O valor do

empréstimo obtido foi R$ 10.500.445,00, para pagamento integral (principal e juros) em 01/12/2016 e a taxa de juros compostos

negociada foi 3% ao mês. Os custos incorridos e pagos para a obtenção deste empréstimo foram R$ 500.445,00. Sabendo-se

que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo é 3,42% a.m., o valor dos encargos

financeiros reconhecido na Demonstração do Resultado de 2015, referente a este empréstimo, foi, em reais,

Ano: 2016

Banca:

FCC

Órgão:

Prefeitura de Teresina - PI

Prova:

FCC - 2016 - Prefeitura de Teresina - PI - Auditor Fiscal da Receita Municipal |

Q688257

Contabilidade Geral

Determinada empresa adquiriu, em 31/12/2013, uma máquina por R$ 400.000,00, à vista. A vida útil estimada pela empresa

para a máquina, na data da aquisição, era 4 anos e o valor residual estimado em R$ 40.000,00. Em 31/12/2014, a empresa

reavaliou a vida útil remanescente da máquina para 5 anos e reestimou o valor residual, no final da nova vida útil, em

R$ 10.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação. Em 31/12/2015, a

empresa realizou o teste de recuperabilidade do ativo (teste de impairment) e, para isto, obteve as seguintes informações sobre

a máquina:

− Valor em uso: R$ 280.000,00. − Valor justo líquido das despesas de venda: R$ 230.000,00.

Com base nestas informações, o valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

− Valor em uso: R$ 280.000,00. − Valor justo líquido das despesas de venda: R$ 230.000,00.

Com base nestas informações, o valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,