Questões da Prova COMPERVE - 2015 - UFERSA - Contador

Foram encontradas 50 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q621950

Contabilidade Pública

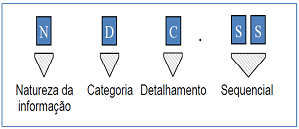

Uma transação ou evento qualquer da administração pública pode guardar relação com mais de uma natureza de informação ou mesmo com mais de um registro dentro de uma mesma natureza de informação. Com o objetivo de simplificar a representação desses fenômenos, foi desenvolvida a tabela de Conjunto de Lançamentos Padronizados (CLP). Os códigos dos CLP são estruturados como mostrado na figura ao lado.

A primeira posição do CLP, representada na figura pela letra “N”, serve para identificar se a informação é

Q621949

Contabilidade Pública

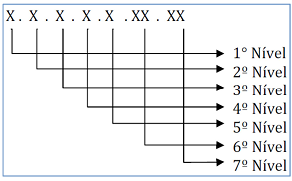

O PCASP está estruturado por níveis de desdobramento, classificados e codificados. Essa estrutura pode ser observada na figura ao lado, na qual o 4º Nível representa

Q621947

Contabilidade Geral

O CEPC prevê que a transgressão de algum de seus preceitos constitui infração ética,

sancionada, conforme a gravidade, com a aplicação das penalidades:

Q621946

Contabilidade Geral

O Código de Ética Profissional do Contador (CEPC) tem por objetivo fixar a forma pela qual

se devem conduzir os Profissionais da Contabilidade, quando no exercício profissional e nos

assuntos relacionados à profissão e à classe. De acordo com o CEPC, a possibilidade de

ficar impedido da realização de outros serviços deve ser levada em conta no momento de

Q621945

Contabilidade Geral

A partir da Resolução CFC nº 1.282/2010, os “Princípios Fundamentais de Contabilidade”,

definidos na Resolução CFC nº 750/1993, passaram a denominar-se "Princípios de

Contabilidade”. O Princípio do Registro pelo Valor Original passou a admitir que, uma vez

integrados ao patrimônio, os componentes patrimoniais podem sofrer variações decorrentes

de alguns fatores. Dois desses fatores são: