Questões da Prova FGV - 2015 - TJ-PI - Analista Judiciário - Contador

Foram encontradas 100 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q601190

Contabilidade Pública

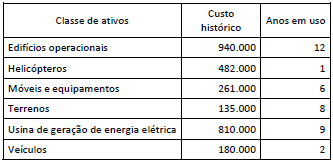

Uma entidade da Administração Pública detém um conjunto de ativos conforme descrito a seguir:

A partir de indícios que sinalizaram a necessidade de reavaliação desses bens, e de acordo com as orientações do MCASP, a entidade deve reavaliar:

A partir de indícios que sinalizaram a necessidade de reavaliação desses bens, e de acordo com as orientações do MCASP, a entidade deve reavaliar:

Q601189

Contabilidade Pública

Uma das inovações apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP), aprovado pela Portaria STN nº 700/2014, é a possibilidade de reconhecimento de ativos intangíveis por entidades da Administração Pública. Os seguintes itens são características dos ativos intangíveis, EXCETO:

Q601188

Contabilidade Pública

Na apresentação do Balanço Patrimonial, distinguem-se dois grupos no Ativo: Circulante (AC) e Não Circulante (ANC). O grupo ANC compreende os ativos que têm expectativa de realização após doze meses da data das demonstrações contábeis e são classificados em subgrupos. Um dos subgrupos do ANC é Investimentos, que, no Balanço Patrimonial de um município, pode agregar itens como:

Q601187

Contabilidade Pública

Texto associado

Em uma entidade do setor público foram obtidos os dados a seguir do sistema de contabilidade.

Como a entidade está elaborando suas demonstrações contábeis a partir das disposições do MCASP para mensuração de ativos e passivos, o valor dos itens apresentados totaliza:

Q601186

Contabilidade Pública

Texto associado

Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.

O MCASP apresenta algumas disposições que devem ser seguidas na mensuração dos elementos patrimoniais e de resultado. Acerca dessas disposições, analise as afirmativas a seguir:

I) A entidade do setor público deve aplicar métodos de mensuração de ativos e passivos que evitem o reconhecimento de perdas patrimoniais.

II) Ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores devem ser considerados na apuração do resultado.

III) No registro das transações, a essência deve prevalecer sobre a forma jurídica das transações.

IV) Os registros da entidade devem ser efetuados, mesmo na hipótese de existir razoável certeza de sua ocorrência.

Está correto apenas o que se afirma em: