Questões da Prova FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos

Foram encontradas 80 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476927

Contabilidade Pública

Com relação aos princípios de contabilidade sob a perspectiva do setor público, considere:

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. O Princípio da Continuidade da entidade pública, entre outros, está vinculado ao estrito cumprimento da finalidade de interesse público, a aplicação das receitas arrecadadas no atendimento das necessidades sociais e a geração de lucro ou superávit destinado à manutenção da entidade.

III. O Princípio da Prudência determina que as estimativas de valores que afetam o patrimônio devem refletir a aplicação de procedimentos de mensuração que prefiram montantes, menores para ativos, entre alternativas igualmente válidas, e valores maiores para passivos.

IV. O Princípio da Oportunidade é base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

V. O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, desde que o recebimento ou pagamento ocorra no exercício financeiro do fato gerador.

Está correto o que se afirma APENAS em

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. O Princípio da Continuidade da entidade pública, entre outros, está vinculado ao estrito cumprimento da finalidade de interesse público, a aplicação das receitas arrecadadas no atendimento das necessidades sociais e a geração de lucro ou superávit destinado à manutenção da entidade.

III. O Princípio da Prudência determina que as estimativas de valores que afetam o patrimônio devem refletir a aplicação de procedimentos de mensuração que prefiram montantes, menores para ativos, entre alternativas igualmente válidas, e valores maiores para passivos.

IV. O Princípio da Oportunidade é base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

V. O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, desde que o recebimento ou pagamento ocorra no exercício financeiro do fato gerador.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476926

Contabilidade Geral

O valor do Patrimônio Líquido da Cia. Bons Negócios, em determinada data, era R$ 36.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era, na mesma data, R$ 45.000.000,00. A Cia. Investidora adquiriu, nesta data, 60% das ações da Cia. Bons Negócios por R$ 33.000.000,00.

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado) foram, respectivamente, em reais:

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado) foram, respectivamente, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476925

Contabilidade Geral

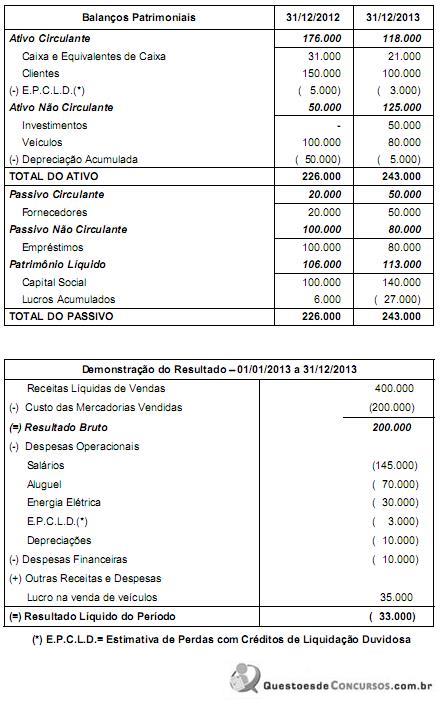

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476924

Contabilidade Geral

O valor total do Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações, em 31/12/2012, era R$ 2.720.000,00. O valor do Capital Social Realizado registrado era R$ 1.900.000,00, a Reserva Legal constituída até esta data totalizava R$ 360.000,00 e não havia Reserva de Capital. O lucro líquido obtido pela empresa, em 2013, foi R$ 760.000,00 e a empresa não constituiu nenhuma reserva além da estabelecida por lei (Reserva Legal).

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476923

Contabilidade Geral

A empresa Italiana S.A. apresentava em seu Balanço Patrimonial de 31/12/2012 os seguintes saldos em contas específicas de investimentos em outras empresas: - Investimento na Empresa Roma = R$ 300.000,00

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais: