Questões da Prova VUNESP - 2014 - DESENVOLVESP - Contador

Foram encontradas 60 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q393209

Contabilidade Geral

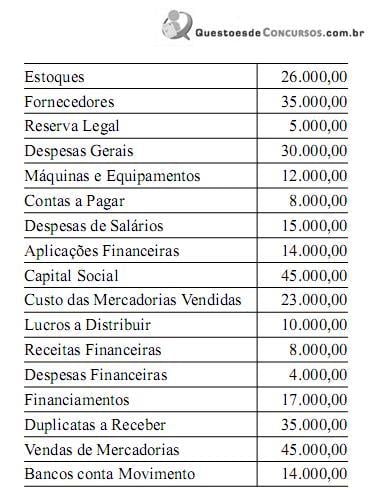

Assinale a alternativa que indica o valor do Patrimônio Líquido da empresa Acerta Quase Tudo S/A, em 31 de dezembro de 2013, após o encerramento do exercício, conforme balancete a seguir demonstrado:

Q393208

Contabilidade Geral

Analise as afirmações apresentadas a seguir, classificando- as como verdadeira (V) ou falsa (F).

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades operacionais da entidade. Isto posto, os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras. Por exemplo, o ativo pode ser:

( ) usado isoladamente ou em conjunto com outros ativos na produção de bens ou na prestação de serviços a serem vendidos pela entidade;

( ) trocado por outros ativos;

( ) usado para liquidar um passivo;

( ) distribuído aos proprietários da entidade.

Assinale a alternativa que apresenta a classificação correta, de cima para baixo.

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades operacionais da entidade. Isto posto, os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras. Por exemplo, o ativo pode ser:

( ) usado isoladamente ou em conjunto com outros ativos na produção de bens ou na prestação de serviços a serem vendidos pela entidade;

( ) trocado por outros ativos;

( ) usado para liquidar um passivo;

( ) distribuído aos proprietários da entidade.

Assinale a alternativa que apresenta a classificação correta, de cima para baixo.

Q393207

Contabilidade Geral

De acordo com os princípios contábeis determinados pelas Resoluções CFC, o Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, inicialmente, registrados pelos valores originais das transações, expressos em moeda nacional, e as bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas. Nesse contexto, quando: ( i ) os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis, e ( ii ) os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis, a base de mensuração, nesses casos, é o

Ano: 2014

Banca:

VUNESP

Órgão:

DESENVOLVE-SP

Provas:

VUNESP - 2014 - DESENVOLVESP - Contador

|

VUNESP - 2014 - DESENVOLVESP - Auditor |

VUNESP - 2014 - DESENVOLVESP - Analista - Grupo 6 |

VUNESP - 2014 - DESENVOLVESP - Analista de Sistemas |

VUNESP - 2014 - DESENVOLVESP - Analista - Grupo 7 |

VUNESP - 2014 - DESENVOLVESP - Analista - Grupo 8 |

VUNESP - 2014 - DESENVOLVESP - Engenheiro |

VUNESP - 2014 - DESENVOLVESP - Economista |

Q393206

Administração Pública

A Petrobras, o Banco do Brasil e a SABESP são exemplos de que tipo de organização?

Ano: 2014

Banca:

VUNESP

Órgão:

DESENVOLVE-SP

Provas:

VUNESP - 2014 - DESENVOLVESP - Contador

|

VUNESP - 2014 - DESENVOLVESP - Auditor |

VUNESP - 2014 - DESENVOLVESP - Analista - Grupo 6 |

VUNESP - 2014 - DESENVOLVESP - Analista de Sistemas |

VUNESP - 2014 - DESENVOLVESP - Analista - Grupo 7 |

VUNESP - 2014 - DESENVOLVESP - Analista - Grupo 8 |

VUNESP - 2014 - DESENVOLVESP - Engenheiro |

VUNESP - 2014 - DESENVOLVESP - Economista |

Q393205

Direito Administrativo

A Superintendência da Receita Federal tem adotado delegacias regionais, nos Estados e Municípios, entre outros motivos, para tornar mais eficiente a sua gestão. Esse tipo de prática administrativa denomina-se