Questões da Prova CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

Contas Saldos

Ações de Outras Empresas – para negociação R$2.300,00

Ações em Tesouraria R$500,00

Bancos Conta Movimento R$7.500,00

Caixa R$1.000,00

Capital Social R$26.500,00

Depreciação Acumulada R$11.000,00

Estoque de Mercadoria para Revenda R$6.200,00

Fornecedores – Vencimento em setembro de 2011 R$24.000,00

Imóveis de Uso R$32.500,00

Impostos a Pagar – Vencimento em janeiro de 2011 R$8.000,00

Propriedades para Investimento R$5.000,00

Participação Societária em Empresas Controladas R$17.500,00

Participações Permanentes no Capital de Outras Empresas R$1.500,00

Reserva Legal R$4.500,00

No Balanço Patrimonial, o saldo do grupo Investimentos do Ativo Não Circulante

é igual a:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a

NBC TG 16 é de:

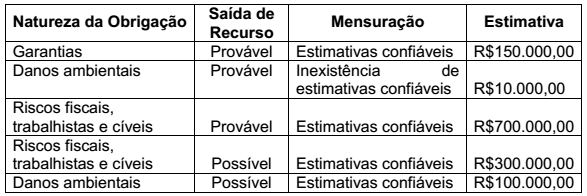

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 – Redução ao Valor Recuperável de Ativos –, o valor a ser registrado como perda por desvalorização do Ativo Imobilizado será de: