Questões da Prova CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística

Foram encontradas 70 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256677

Estatística

Texto associado

No que se refere a processos estocásticos, julgue os próximos itens.

Considere um processo de Poisson em que Nt representa a quantidade de ocorrências registradas até o instante t, de modo que P(Nt = n) = (n!)-1 × e-λt (λt)n . Considere, ainda, que a probabilidade de transição do estado i para o estado j seja dada por pij(t) = [ ( j - i ) ! ]-1 × e-λt ( λ t )j - i . Nesse caso, se p1,2 = p1,3(s) e se s → t, então λ > 2

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256675

Estatística

Texto associado

No que se refere a processos estocásticos, julgue os próximos itens.

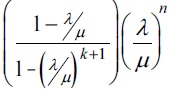

Considere que, na fila do tipo M/M/1/K, o sistema seja finito e comporte até K elementos. Nesse caso, é correto afirmar que a probabilidade limite de haver Nt elementos no sistema no instante t é dada por pn (t) = P(Nt = n) →  em que λ é a taxa de chegadas por unidade de tempo de elementos na fila e μ é a taxa de atendimentos por unidade de tempo, e que tal probabilidade para a fila M/M/1 é obtida no limite K → ∞.

em que λ é a taxa de chegadas por unidade de tempo de elementos na fila e μ é a taxa de atendimentos por unidade de tempo, e que tal probabilidade para a fila M/M/1 é obtida no limite K → ∞.

em que λ é a taxa de chegadas por unidade de tempo de elementos na fila e μ é a taxa de atendimentos por unidade de tempo, e que tal probabilidade para a fila M/M/1 é obtida no limite K → ∞.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256674

Estatística

Texto associado

A respeito de séries temporais, julgue os itens a seguir.

Supondo-se que {Yt } seja uma série temporal que segue um processo ARMA(p, q), em que Yt = X,t - Xt -1, é correto afirmar que, para que Yt seja estacionário, é necessário que Xt também o seja.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256672

Estatística

Texto associado

A respeito de séries temporais, julgue os itens a seguir.

Considere o processo de médias móveis definido como Mt(z) = (z+1) -1 x [Xt + Xt – 1 + ... + Xt – z + 1], em que t é um número inteiro positivo e {Xt } é um processo fracamente estacionário e não gaussiano. Nesse caso, é correto afirmar que, à medida que o denominador z aumenta, o processo Mt(z) converge em distribuição para um processo gaussiano.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256670

Estatística

Texto associado

A respeito de séries temporais, julgue os itens a seguir.

A função de densidade espectral f(λ) representa o espaço de estados de um processo estocástico no domínio de Fourier.

Para um processo AR(1), é correto afirmar que essa função é expressa na forma f(λ) = σ x { 2π ( 1-2Φcosλ ) } -1 , em que |λ| ≤ π e |Φ| > 1.

Para um processo AR(1), é correto afirmar que essa função é expressa na forma f(λ) = σ x { 2π ( 1-2Φcosλ ) } -1 , em que |λ| ≤ π e |Φ| > 1.