Questões da Prova CESPE / CEBRASPE - 2011 - EBC - Analista - Estatística

Foram encontradas 70 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

EBC

Prova:

CESPE / CEBRASPE - 2011 - EBC - Analista - Estatística |

Q224288

Estatística

Texto associado

Considerando que a figura e as estatísticas mostradas na tabela

acima se referem aos índices percentuais de audiência de três

programas de televisão coletados durante 360 dias, julgue os itens

de 55 a 58.

Considerando que a figura e as estatísticas mostradas na tabela

acima se referem aos índices percentuais de audiência de três

programas de televisão coletados durante 360 dias, julgue os itens

de 55 a 58.

A distribuição dos índices de audiência do programa 3 apresentou menor amplitude em comparação com as demais distribuições.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

EBC

Prova:

CESPE / CEBRASPE - 2011 - EBC - Analista - Estatística |

Q224287

Matemática

Texto associado

Considere que um indicador de acessos — Z(t) — a determinado

portal da Internet no dia t siga um processo na forma

Z(t) = 0,8 Z(t – 1) + a(t), em que t = 1, 2, 3, ...; a(t) é um ruído

branco gaussiano e Z(0) ~ N(0, 1). Com base nessas informações,

julgue o item que se segue.

portal da Internet no dia t siga um processo na forma

Z(t) = 0,8 Z(t – 1) + a(t), em que t = 1, 2, 3, ...; a(t) é um ruído

branco gaussiano e Z(0) ~ N(0, 1). Com base nessas informações,

julgue o item que se segue.

Tal processo corresponde a um modelo autorregressivo de ordem 0,8.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

EBC

Prova:

CESPE / CEBRASPE - 2011 - EBC - Analista - Estatística |

Q224286

Estatística

Texto associado

Considere que um indicador de acessos — Z(t) — a determinado

portal da Internet no dia t siga um processo na forma

Z(t) = 0,8 Z(t – 1) + a(t), em que t = 1, 2, 3, ...; a(t) é um ruído

branco gaussiano e Z(0) ~ N(0, 1). Com base nessas informações,

julgue o item que se segue.

portal da Internet no dia t siga um processo na forma

Z(t) = 0,8 Z(t – 1) + a(t), em que t = 1, 2, 3, ...; a(t) é um ruído

branco gaussiano e Z(0) ~ N(0, 1). Com base nessas informações,

julgue o item que se segue.

Para modelar outro indicador, considere que seja proposto um modelo na forma X(t) = m + Y(B)a(t), em que t = 1, 2, 3, ...; Y(B) = 1 + Y1 B + Y2 B2 + Y3B3 +...; em que Yk é uma constante real, B é o operador de translação para o passado tal que BX(t) = X(t – 1) e m é uma constante real. Com base nessas informações, é correto afirmar que X(t) segue um processo de médias móveis, e, portanto, é estacionário em torno da média m.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

EBC

Prova:

CESPE / CEBRASPE - 2011 - EBC - Analista - Estatística |

Q224285

Matemática

Texto associado

Considere que um indicador de acessos — Z(t) — a determinado

portal da Internet no dia t siga um processo na forma

Z(t) = 0,8 Z(t – 1) + a(t), em que t = 1, 2, 3, ...; a(t) é um ruído

branco gaussiano e Z(0) ~ N(0, 1). Com base nessas informações,

julgue o item que se segue.

portal da Internet no dia t siga um processo na forma

Z(t) = 0,8 Z(t – 1) + a(t), em que t = 1, 2, 3, ...; a(t) é um ruído

branco gaussiano e Z(0) ~ N(0, 1). Com base nessas informações,

julgue o item que se segue.

Tal modelo é um caso particular do modelo de filtro linear com entrada a(t), saída Z(t) e função de transferência Y(B), ou, equivalentemente, Z(t) = Y(B)a(t), em que Y(B) = 1 + 0,8 B + 0,82 B2 + 0,83 B3 +..., e B é o operador de translação para o passado tal que BZ(t) = Z(t – 1).

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

EBC

Prova:

CESPE / CEBRASPE - 2011 - EBC - Analista - Estatística |

Q224284

Matemática

Texto associado

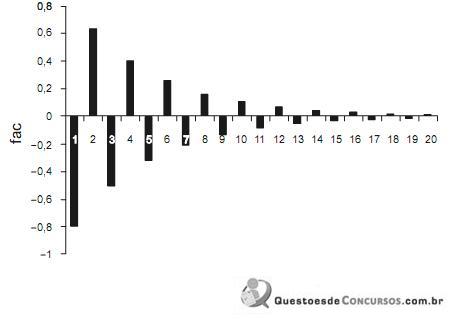

Considere que um indicador de acessos — Z(t) — a determinado

portal da Internet no dia t siga um processo na forma

Z(t) = 0,8 Z(t – 1) + a(t), em que t = 1, 2, 3, ...; a(t) é um ruído

branco gaussiano e Z(0) ~ N(0, 1). Com base nessas informações,

julgue o item que se segue.

portal da Internet no dia t siga um processo na forma

Z(t) = 0,8 Z(t – 1) + a(t), em que t = 1, 2, 3, ...; a(t) é um ruído

branco gaussiano e Z(0) ~ N(0, 1). Com base nessas informações,

julgue o item que se segue.

O gráfico a seguir representa corretamente a função de autocorrelação do processo Z(t).