Questões da Prova CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade

Foram encontradas 59 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155177

Contabilidade Geral

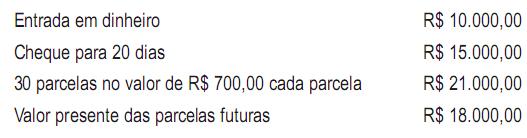

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155176

Contabilidade Geral

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155175

Contabilidade Geral

Existem dois métodos distintos para as empresas apurarem o custo das mercadorias vendidas e avaliarem o estoque: o inventário periódico e o inventário permanente. Neste último, são adotados diversos sistemas ou critérios para sua elaboração.

Qual é o critério ou sistema de avaliação em que o valor do estoque final está fundamentado nas compras mais antigas?

Qual é o critério ou sistema de avaliação em que o valor do estoque final está fundamentado nas compras mais antigas?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155174

Contabilidade Geral

As participações societárias adquiridas com intenção de permanência são classificadas no Ativo Não Circulante/ Investimentos.

Admita que:

• Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

• Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

Admita que:

• Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

• Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155173

Contabilidade Geral

Admita que

• A Investida W S/A, companhia de capital fechado, não controlada por companhia aberta, sem aumentar o capital social nos dois últimos anos, dobrou seu patrimônio líquido com os lucros não distribuídos, permitidos pela legislação societária.

• A Investidora Y S/A, também de capital fechado, que manteve sua participação societária na W S/A nos últimos dois anos, não tem qualquer influência na administração da investida, mas quer continuar com o investimento, que avalia pelo método do custo.

Considerando-se exclusivamente as informações recebidas, na Investidora Y NÃO está sendo reconhecido

• A Investida W S/A, companhia de capital fechado, não controlada por companhia aberta, sem aumentar o capital social nos dois últimos anos, dobrou seu patrimônio líquido com os lucros não distribuídos, permitidos pela legislação societária.

• A Investidora Y S/A, também de capital fechado, que manteve sua participação societária na W S/A nos últimos dois anos, não tem qualquer influência na administração da investida, mas quer continuar com o investimento, que avalia pelo método do custo.

Considerando-se exclusivamente as informações recebidas, na Investidora Y NÃO está sendo reconhecido