Questões da Prova FJG - RIO - 2008 - COMLURB - Contador

Foram encontradas 60 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364363

Contabilidade Pública

Ao ser arrecadada por prefeituras, a fonte de recursos que será classificada como item de Receita Patrimonial é:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364362

Contabilidade Pública

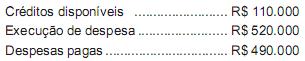

O orçamento de uma determinada Prefeitura para o exercício de 2007 fixava as despesas em R$ 700.000 e durante a sua execução não foi aberto qualquer tipo de crédito adicional. Em 31 de dezembro, estavam registrados:

A partir das informações dadas, considera-se que o valor inscrito como Restos a Pagar Não Processados foi:

A partir das informações dadas, considera-se que o valor inscrito como Restos a Pagar Não Processados foi:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364361

Administração Financeira e Orçamentária

De acordo com os dispositivos da Lei de Responsabilidade Fiscal, as operações de créditos por antecipação de receitas orçamentárias realizadas no exercício financeiro vigente, deverão ser saldadas, com os respectivos encargos, até:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364360

Contabilidade Pública

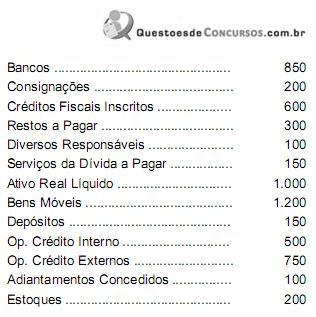

Em 31 de dezembro, o balanço patrimonial de uma determinada Prefeitura apresentava os seguintes dados:

Considera-se que o montante da dívida flutuante e o valor do superávit financeiro são, respectivamente, iguais a:

Considera-se que o montante da dívida flutuante e o valor do superávit financeiro são, respectivamente, iguais a:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364359

Contabilidade Pública

A receita pública que se caracteriza como um ingresso de recursos ao patrimônio público, é classificada sob diferentes critérios. As entradas de numerário que passam a integrar o patrimônio sem quaisquer reservas, condições ou correspondência no passivo, quanto à repercussão patrimonial, são classificadas como sendo uma receita: