Questões da Prova NC-UFPR - 2010 - UFPR - Economista

Foram encontradas 50 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q78178

Matemática

A mediana apresenta vantagens com relação à média como forma de expressar com simplicidade certa dispersão de valores quando:

Q78177

Economia

Considere um produto cuja demanda passou recentemente a ter um comportamento muito diferente de seu comportamento histórico. Essa oscilação não tem relações causais bem definidas. Para efeitos de projeção da demanda no curto prazo, assinale a alternativa que apresenta, respectivamente, o modelo que melhor se aplica à ocasião e a razão para que o seja.

Q78176

Economia

Considere a seguinte equação de um modelo de regressão linear clássico, em que os regressores são estocásticos:

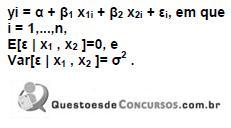

Sobre esse modelo, considere as seguintes afirmativas:

1. Os estimadores de mínimos quadrados ordinários dos parâmetros , a β1e β2 são eficientes dentro da classe de estimadores lineares.

2. Os estimadores de mínimos quadrados ordinários dos parâmetros β1 e β2 são eficientes se a hipótese de ausência de autocorrelação dos erros não for violada.

3. Os estimadores de mínimos quadrados ordinários de β1 e β2 serão viesados se a hipótese de homoscedasticidade for violada.

4. o estimador de mínimos quadrados ordinários de ?2i torna-se inconsistente e viesado se x1i for omitido da regressão.

5. A variância dos resíduos β2i tem média amostral zero por construção.

Assinale a alternativa correta.

Sobre esse modelo, considere as seguintes afirmativas:

1. Os estimadores de mínimos quadrados ordinários dos parâmetros , a β1e β2 são eficientes dentro da classe de estimadores lineares.

2. Os estimadores de mínimos quadrados ordinários dos parâmetros β1 e β2 são eficientes se a hipótese de ausência de autocorrelação dos erros não for violada.

3. Os estimadores de mínimos quadrados ordinários de β1 e β2 serão viesados se a hipótese de homoscedasticidade for violada.

4. o estimador de mínimos quadrados ordinários de ?2i torna-se inconsistente e viesado se x1i for omitido da regressão.

5. A variância dos resíduos β2i tem média amostral zero por construção.

Assinale a alternativa correta.

Q78175

Economia

A venda diária de refeições no Restaurante FGH ao longo da semana registrou os seguintes números: 40, 50, 60, 40, 60, 70 e 100. Na semana seguinte, as vendas diárias caíram pela metade. Assim, é correto afirmar:

Q78174

Economia

Com relação à participação do Banco Central nos mercados de câmbio, é correto afirmar: