Questões de Concurso Comentadas sobre estatística para prefeitura de porto alegre - rs

Foram encontradas 34 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Porto Alegre - RS - Estatístico |

Q1708529

Estatística

Qual seria o teste não paramétrico alternativo para o teste ANOVA two way?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Porto Alegre - RS - Estatístico |

Q1708528

Estatística

Queremos comparar 4 amostras distintas em relação à tendência central, verificando

se provém da mesma população. A análise preliminar dos dados desta amostra mostrou que todas as

amostras apresentam uma forte não normalidade, com uma forte assimetria. Nessa situação, qual

seria o melhor tipo de teste de hipóteses para ser utilizado?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Porto Alegre - RS - Estatístico |

Q1708527

Estatística

Considere o modelo de série temporal AR(1) que tenha uma perturbação com média zero e variância constante.

yt = 0,2 + 0,8yt-1 + ut

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Porto Alegre - RS - Estatístico |

Q1708525

Estatística

Suponha que estimamos um modelo de regressão linear múltiplo com os regressores

X1 e X2, pelo método dos mínimos quadrados. Em seguida, reestimamos o modelo com um terceiro

regressor, X3, adicionado ao modelo original. Os coeficientes estimados de X1 e X2 permanecerão

inalterados se:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Porto Alegre - RS - Estatístico |

Q1708524

Estatística

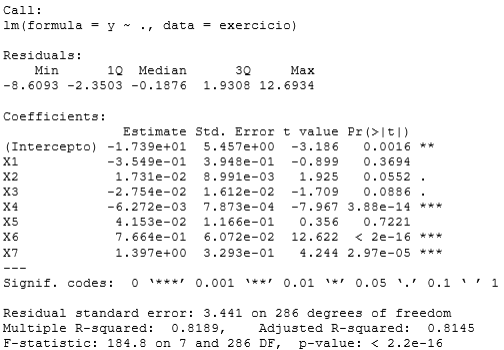

Realizando a análise de regressão múltipla com o software R, temos a seguinte saída abaixo. Quais os coeficientes que são estatisticamente significativos, ao nível de significância de 5% e devem manter-se no modelo?