Questões de Concurso Comentadas por alunos sobre análise de séries temporais em estatística

Foram encontradas 125 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384759

Estatística

Entender qual processo melhor explica a dinâmica de uma série temporal é uma questão central da análise de séries temporais univariadas. A metodologia de Box-Jenkins auxilia na resposta a essa questão, indicando se a dinâmica temporal de uma série é mais bem compreendida por processos: AR(p); MA(q); ARMA(p,q) ou outro.

Essa metodologia é composta pelas seguintes etapas:

P - Estimação

Q - Diagnóstico

R - Previsão

S - Identificação

Segundo essa metodologia, a sequência das etapas, da primeira para a última, para explicar a dinâmica de uma série temporal é:

Essa metodologia é composta pelas seguintes etapas:

P - Estimação

Q - Diagnóstico

R - Previsão

S - Identificação

Segundo essa metodologia, a sequência das etapas, da primeira para a última, para explicar a dinâmica de uma série temporal é:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384754

Estatística

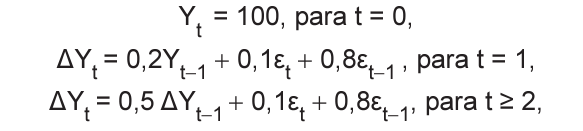

Seja o seguinte processo dinâmico caracterizado pela descontinuidade no tempo:

em que t é a unidade de tempo e εt é o termo de erro independente e identicamente distribuído com média igual a 0 e variância constante.

Sendo assim, qual é o valor esperado para t = 3, isto é, E[Y3 ]?

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Desenvolvimento |

Q2382955

Estatística

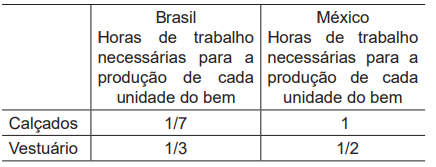

Considerem-se válidas as hipóteses inerentes aos modelos de vantagem absoluta (Adam Smith) e de vantagem

comparativa (David Ricardo), na explicação dos fluxos e

dos ganhos de comércio recíprocos internacionais. A Tabela informa os coeficientes técnicos hipotéticos de produção (expressos em horas de trabalho por unidade) das

indústrias de calçados (por par) e de vestuário (por unidade), no Brasil e no México. Considere-se, ainda, que

sejam nulos os custos de transporte entre os dois países.

Com base nas hipóteses inerentes aos modelos de comércio internacional apresentados por Smith e Ricardo, o(s)

Com base nas hipóteses inerentes aos modelos de comércio internacional apresentados por Smith e Ricardo, o(s)

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Desenvolvimento |

Q2382942

Estatística

No modelo de crescimento endógeno, proposto por Paul

Romer, a taxa de crescimento econômico no longo prazo

é assegurada pela(o)

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Desenvolvimento |

Q2382927

Estatística

Um analista de planejamento utilizou um modelo

ARMA(1,1) para estimar a safra de grãos (w) anual para

determinada cidade no interior do Mato Grosso do Sul.

O modelo usado é escrito da seguinte forma:

wt = awt-1 + βet-1 + et ,

em que et é um ruído branco com média zero e variância σ2.

Desse modo, esse modelo é estacionário de segunda ordem se, e somente se,

wt = awt-1 + βet-1 + et ,

em que et é um ruído branco com média zero e variância σ2.

Desse modo, esse modelo é estacionário de segunda ordem se, e somente se,