Questões de Concurso

Comentadas por alunos sobre análise de séries temporais em estatística

Foram encontradas 166 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Administração |

Q425548

Estatística

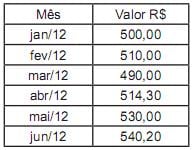

Considerando a série temporal que reflete uma pesquisa sobre uma determinada cesta básica no Brasil, ao final de cada mês, entre janeiro e junho de 2012, descrita no Quadro acima, quais foram os índices de inflação ou deflação, aproximados, em percentual, nos meses de março e junho, respectivamente?

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Administração |

Q425547

Estatística

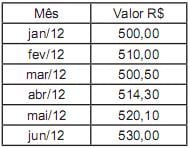

Considere a série temporal que reflete uma pesquisa sobre uma determinada cesta básica no Brasil, ao final de cada mês, entre janeiro e junho de 2012, descrita no Quadro a seguir.

Com base no mês de janeiro (índice=100), qual o número-índice que reflete, aproximadamente, o mês de maio desse ano?

Com base no mês de janeiro (índice=100), qual o número-índice que reflete, aproximadamente, o mês de maio desse ano?

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Administração |

Q425541

Estatística

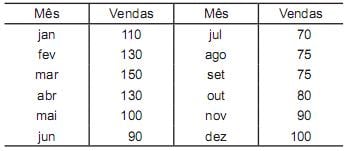

Seja a série sazonal mensal de vendas de um produto dada na Tabela a seguir.

Qual o fator de sazonalidade referente ao mês de junho?

Qual o fator de sazonalidade referente ao mês de junho?

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-PA

Prova:

VUNESP - 2014 - TJ-PA - Analista Judiciário - Estatística |

Q418649

Estatística

Supondo uma série de valores que segue um modelo ARMA(1,1) dado por Zt = 0,8 Zt–1 – 0,4 at–1 + at em que at é o erro aleatório no instante t e Zt é o valor no instante t. Sabendo-se que os 3 primeiros valores da série são Z1 = 1,1, Z2 = 1,2 e Z3 = 1,3 e considerando o erro aleatório no instante 1 igual a zero (a1 = 0), então a previsão para o valor Z4 utilizando-se este modelo é aproximadamente:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Estatística |

Q411525

Estatística

Nos modelos de séries temporais dados a seguir tem-se que:

1. os parâmetros Φ e θ satisfazem às condições: < 1 e

< 1 e  < 1 e θ0 é uma constante real.

< 1 e θ0 é uma constante real.

2. at é o ruído branco de média zero e variância 1.

Considere as seguintes afirmações:

I. O modelo Zt = ΦZt - 1 + at + θ0 Tem média μ dada our μ = 1 - Φ / θ0

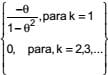

II. O modelo Zt = at - θat-1 tem função de autocorrelação dada por f ( k ) =

III. A série Zt = at - θa t-1 t = 1,2,...., é estacionária porque < 1

< 1

IV. A previsão de origem t e horizonte 1 para a série Zt = at - θat - 1 + θ0 t = 2,3, ..... é θ0

Está correto o que consta APENAS em

1. os parâmetros Φ e θ satisfazem às condições:

< 1 e < 1 e θ0 é uma constante real. 2. at é o ruído branco de média zero e variância 1.

Considere as seguintes afirmações:

I. O modelo Zt = ΦZt - 1 + at + θ0 Tem média μ dada our μ = 1 - Φ / θ0

II. O modelo Zt = at - θat-1 tem função de autocorrelação dada por f ( k ) =

III. A série Zt = at - θa t-1 t = 1,2,...., é estacionária porque

< 1 IV. A previsão de origem t e horizonte 1 para a série Zt = at - θat - 1 + θ0 t = 2,3, ..... é θ0

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Estatística |

Q411524

Estatística

Relativamente à análise de Séries Temporais considere:

I. A análise espectral de séries temporais é fundamental em áreas onde o interesse básico é a periodicidade dos dados.

II. Se Zt é um processo de ruído branco de média zero e variância 1, a sua função de densidade espectral é dada por f ( λ ) = 1 / 2π , para 0 < λ < π

III. Um modelo ARIMA(1,1,1) é um modelo com um componente autorregressivo, um componente sazonal e um componente de médias móveis.

IV. As funções de autocorrelação e autocorrelação parcial de um modelo ARMA são primordiais para a identificação do modelo.

Está correto o que consta em

I. A análise espectral de séries temporais é fundamental em áreas onde o interesse básico é a periodicidade dos dados.

II. Se Zt é um processo de ruído branco de média zero e variância 1, a sua função de densidade espectral é dada por f ( λ ) = 1 / 2π , para 0 < λ < π

III. Um modelo ARIMA(1,1,1) é um modelo com um componente autorregressivo, um componente sazonal e um componente de médias móveis.

IV. As funções de autocorrelação e autocorrelação parcial de um modelo ARMA são primordiais para a identificação do modelo.

Está correto o que consta em

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Estatística |

Q409155

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt , em que t representa o tempo, φ = 1, 2, 3,...; φ … 0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte , acerca da primeira diferença Xt - X t-1.

A função de densidade espectral dessa diferença é h(ω) = σ2( 1 - 2 sen ) / 2π, em que - π ≤ ω ≤ π.

) / 2π, em que - π ≤ ω ≤ π.

A função de densidade espectral dessa diferença é h(ω) = σ2( 1 - 2 sen

) / 2π, em que - π ≤ ω ≤ π.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Estatística |

Q409154

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt , em que t representa o tempo, φ = 1, 2, 3,...; φ … 0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte , acerca da primeira diferença Xt - X t-1.

A auto-correlação e a auto-correlação parcial entre Xt - X t - 1 e X t + 12 - X t + 11 são, respectivamente, iguais a φ / 1 + φ2 e ( 1 + φ)12 / 1 + φ2 + φ4 + φ6 +... + φ24

A auto-correlação e a auto-correlação parcial entre Xt - X t - 1 e X t + 12 - X t + 11 são, respectivamente, iguais a φ / 1 + φ2 e ( 1 + φ)12 / 1 + φ2 + φ4 + φ6 +... + φ24

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Estatística |

Q409153

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt , em que t representa o tempo, φ = 1, 2, 3,...; φ …0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte , acerca da primeira diferença Xt - X t-1.

Essa diferença é uma série temporal fracamente estacionária.

Essa diferença é uma série temporal fracamente estacionária.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398124

Estatística

Julgue o item, relativo à análise de séries temporais.

Um modelo ARMA(2, 2) não pode ser reduzido à um modelo AR(2) com o operador = 1 - B.

= 1 - B.

Um modelo ARMA(2, 2) não pode ser reduzido à um modelo AR(2) com o operador

= 1 - B.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398123

Estatística

Julgue o item, relativo à análise de séries temporais

Se Zt* for o valor de um filtro linear (médias móveis) no instante t e se µt = E(Zt ) for o valor esperado da série no mesmo instante, então E(Zt*) > µt .

Se Zt* for o valor de um filtro linear (médias móveis) no instante t e se µt = E(Zt ) for o valor esperado da série no mesmo instante, então E(Zt*) > µt .

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398122

Estatística

Julgue o item, relativo à análise de séries temporais.

O critério de Akaike para o modelo AR(p) com uma ordem fixa decresce à medida que a quantidade de observações da série aumenta.

O critério de Akaike para o modelo AR(p) com uma ordem fixa decresce à medida que a quantidade de observações da série aumenta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398121

Estatística

Julgue o item, relativo à análise de séries temporais

O teste de Durbin-Watson em modelos ARMA é um teste de raízes unitárias.

O teste de Durbin-Watson em modelos ARMA é um teste de raízes unitárias.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398120

Estatística

Julgue o item , relativo à análise de séries temporais

Considere que o critério de informação bayesiana (BIC) para um modelo ARMA(p, q) seja definido por , BIC( p,q ) = In + ( p + q ) In N/ N, em que N é o número de observações da série, e

+ ( p + q ) In N/ N, em que N é o número de observações da série, e  é a estimativa da variância do modelo. Nesse caso, se

é a estimativa da variância do modelo. Nesse caso, se  e se BIC ( 1,1 ) = 1/2BIC( K,0 ) = 2/3BIC( 0, w ) então os modelos considerados são, respectivamente, ARMA(1, 1), AR(4) e MA(3).

e se BIC ( 1,1 ) = 1/2BIC( K,0 ) = 2/3BIC( 0, w ) então os modelos considerados são, respectivamente, ARMA(1, 1), AR(4) e MA(3).

Considere que o critério de informação bayesiana (BIC) para um modelo ARMA(p, q) seja definido por , BIC( p,q ) = In

+ ( p + q ) In N/ N, em que N é o número de observações da série, e é a estimativa da variância do modelo. Nesse caso, se e se BIC ( 1,1 ) = 1/2BIC( K,0 ) = 2/3BIC( 0, w ) então os modelos considerados são, respectivamente, ARMA(1, 1), AR(4) e MA(3).

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Especialista em Regulação - Qualquer Área de Formação |

Q324016

Estatística

As séries estatísticas apresentadas na tabela não são séries temporais, porque há lacunas referentes a vários anos, como, por exemplo, os anos de 2001 a 2005.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Especialista em Regulação - Qualquer Área de Formação |

Q324014

Estatística

O movimento de granéis sólidos em 2006 aumentou mais de 280% com relação ao ano de 1985.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Pesquisa Energética - Recursos Energéticos |

Q291878

Estatística

Considerando um modelo de regressão entre duas séries temporais, que são integradas de ordem 1 e cointegradas, pode-se concluir que os(as)

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área XI |

Q291401

Estatística

Acerca da previsão de séries temporais, julgue os seguintes itens.

Q284191

Estatística

Texto associado

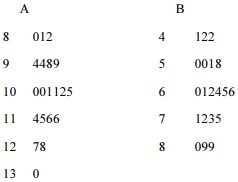

O diagrama A de ramos e folhas acima mostra a distribuição do número de livros destruídos (Y) nas 20 escolas inundadas por causa das fortes chuvas em determinada cidade. O diagrama B mostra a distribuição dos tempos de duração dessas chuvas (X, em minutos) nos dias em que essas 20 escolas foram inundadas.

Com base nessas informações e considerando que o valor 100 é

representado nesses diagramas como 10|0, julgue o item.

Em algumas escolas desse conjunto de dados, os tempos X foram inferiores a 1/4 de hora.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 6 |

Q279293

Estatística

A série temporal {Xt } é estacionária, de modo que o número diário de incidentes registrados nesse aeroporto evolui em torno de um nível constante.