Foram encontradas 12.713 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O desvio-padrão de uma população é conhecido e igual a 20 unidades. Se uma amostra de cem elementos, retirada dessa população, forneceu uma média de XMédia = 115,8, pode-se afirmar que a média dessa população é inferior a 120 unidades, ao nível de 5% de significância, testando a Hipótese:

H0 , µ = 120

H1 , µ < 120

Assinale a opção correta, baseada nos dados acima.

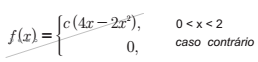

Pede-se para determinar o valor de c para a função de densidade probabilidade f(x) acima e indicar qual a probabilidade de P(0<x<1).

Há duas rotas para ir da cidade A para a cidade B, e duas outras rotas para ir da cidade B para a cidade C. Cada uma dessas quatro rotas pode estar bloqueada com probabilidade q, independentemente uma das outras. Determine a probabilidade de haver uma rota aberta da cidade A a cidade B dado que não há nenhuma rota aberta da cidade A para a cidade C. Essa probabilidade condicional pedida é representada por:

P(A tem rota aberta até B | A não tem rota aberta até C)

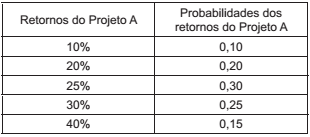

Na tabela a seguir, estão listados os possíveis retornos de um projeto de investimentos e as respectivas probabilidades de ocorrências desses retornos:

O retorno médio esperado do Projeto A é igual a

Os valores a seguir representam uma amostra

3 3 1 5 4 6 2 4 8

Então, a variância dessa amostra é igual a

Os valores a seguir representam a quantidade de aviões que decolaram por hora durante as 10 primeiras horas de certo dia.

33 34 27 30 28 26 34 23 14 31

Logo, levando em consideração somente essas 10 horas,

pode-se afirmar corretamente que

Seja a matriz de covariâncias ∑ de ordem 3x3 associada ao vetor aleatório X’ = [X1 X2 X3], sendo que essa matriz tem 3 pares de autovalor-autovetor (λ1, e1), (λ2, e2), (λ3, e3). Os autovalores e autovetores são:

λ1 = 6,0 e e1' = [-0,385 0,925 0]

λ2 = 2,0 e e2' = [0 0 1]

λ3 = 1,0 e e3' = [0,925 0,385 0]

Então, é possível afirmar que

Suponha que um estatístico necessita tomar uma amostra aleatória de uma população finita com tamanho N de modo a poder estimar um parâmetro θ com precisão d e com confiança de (1 - α) Seja z o escore normal padronizado correspondente ao nível de confiança, ou seja, a área até 1 - α/2 e admitindo por trabalhos anteriores que o desvio padrão populacional é conhecido e igual a σ, o tamanho da amostra é

Seja a amostra aleatória de tamanho n, [x1, x2, x3, ... , xn ], tomada de uma distribuição de Poisson com parâmetro θ, na busca do Estimador de Verossimilhança desse parâmetro θ, o logaritmo da Função de Verossimilhança é

O erro médio quadrático é uma medida do desempenho de um estimador de um parâmetro θ ou de uma função desse parâmetro, q(θ). A definição do erro médio quadrático é R(θ ,T) = E[T(x) - q(θ)]2 , onde T(x) é o estimador de q(θ). Então, é possível afirmar que

Suponha que você quer comparar o consumo de combustível de carros americanos (1), coreanos (2) e japoneses (3) e obteve os resultados de um delineamento com modelo Yij = μ + αi + εij , onde i = 1, 2, 3 e j = 1, 2, ..., n com os parâmetros: μ média geral, αi i = 1, 2, 3 efeito do nível i do fator (origem do carro) e εij o erro aleatório da observação do consumo do carro j no nível i. Então, para testar a hipótese nula H0 : μ1 = μ2 = μ3 (na média, os carros de origem diferentes são iguais no consumo), a técnica estatística adequada e as condições necessárias à sua aplicação são

Considere o processo autorregressivo de 1ª Ordem, ou seja, AR(1) modelado por Zt = ∅1Zt-1 + at onde Zt é a observação temporal no instante t, ∅1 é um parâmetro e at é o ruído branco em correspondência. Então, a sua função de autocorrelação FAC e a sua função de autocorrelação parcial FACP são, respectivamente: