Questões de Concurso

Sobre estatística para cespe / cebraspe

Foram encontradas 4.841 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue o seguinte item.

O risco de um portfólio composto por dois ativos reduz-se à

medida que o coeficiente de correlação entre esses ativos

aumenta.

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue o seguinte item.

O desvio padrão esperado de um portfólio é calculado a partir

da média aritmética ponderada do desvio padrão de cada ativo

que compõe o portfólio.

A tabela precedente mostra os ativos x e y (variáveis aleatórias) e

seus retornos. Considerando que as variâncias de x e y sejam  = 64 e

= 64 e  = 256, respectivamente, julgue o próximo item.

= 256, respectivamente, julgue o próximo item.

O retorno esperado do ativo x é superior ao retorno esperado

do ativo y.

A tabela precedente mostra os ativos x e y( variáveis aleatórias) e seus retornos. Considerando que as variâncias de x e y sejam  = 64 e

= 64 e  = 256, respectivamente, julgue o próximo item.

= 256, respectivamente, julgue o próximo item.

A correlação entre x e y é maior que 1.

A tabela precedente mostra os ativos x e y (variáveis aleatórias) e seus retornos. Considerando que as variâncias de x e y sejam  = 64 e

= 64 e  = 256, respectivamente, julgue o próximo item.

= 256, respectivamente, julgue o próximo item.

A covariância entre x e y é igual a 122.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é  . Com relação a essa amostra, julgue o item a seguir.

. Com relação a essa amostra, julgue o item a seguir.

Em inferência bayesiana, a distribuição a priori conjugada para

o parâmetro M segue a distribuição normal, e a distribuição

preditiva a posteriori segue a distribuição binomial.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é  . Com relação a essa amostra, julgue o item a seguir.

. Com relação a essa amostra, julgue o item a seguir.

Assintoticamente, a variável padronizada  segue uma

distribuição normal padrão.

segue uma

distribuição normal padrão.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é  . Com relação a essa amostra, julgue o item a seguir.

. Com relação a essa amostra, julgue o item a seguir.

é um estimador não viciado e consistente da média

populacional M.

é um estimador não viciado e consistente da média

populacional M.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é . Com relação a essa amostra, julgue o item a seguir.

A média amostral é o estimador de máxima verossimilhança da

variância V.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é . Com relação a essa amostra, julgue o item a seguir.

Na situação apresentada, para uma amostra de tamanho n = 10, a estatística do teste t de Student com 9 graus de liberdade é aplicável para testar a hipótese nula H0 : M = 5 contra a hipótese alternativa H1 : M ≠ 5.

Considere um processo de amostragem de uma população finita cuja variável de interesse seja binária e assuma valor 0 ou 1, sendo a proporção de indivíduos com valor 1 igual a p = 0,3. Considere, ainda, que a probabilidade de cada indivíduo ser sorteado seja a mesma para todos os indivíduos da amostragem e que, após cada sorteio, haja reposição do indivíduo selecionado na amostragem.

A partir dessas informações, julgue o item subsequente.

Considere um processo de amostragem de uma população finita cuja variável de interesse seja binária e assuma valor 0 ou 1, sendo a proporção de indivíduos com valor 1 igual a p = 0,3. Considere, ainda, que a probabilidade de cada indivíduo ser sorteado seja a mesma para todos os indivíduos da amostragem e que, após cada sorteio, haja reposição do indivíduo selecionado na amostragem.

A partir dessas informações, julgue o item subsequente.

Considere um processo de amostragem de uma população finita cuja variável de interesse seja binária e assuma valor 0 ou 1, sendo a proporção de indivíduos com valor 1 igual a p = 0,3. Considere, ainda, que a probabilidade de cada indivíduo ser sorteado seja a mesma para todos os indivíduos da amostragem e que, após cada sorteio, haja reposição do indivíduo selecionado na amostragem.

A partir dessas informações, julgue o item subsequente.

Considere um processo de amostragem de uma população finita cuja variável de interesse seja binária e assuma valor 0 ou 1, sendo a proporção de indivíduos com valor 1 igual a p = 0,3. Considere, ainda, que a probabilidade de cada indivíduo ser sorteado seja a mesma para todos os indivíduos da amostragem e que, após cada sorteio, haja reposição do indivíduo selecionado na amostragem.

A partir dessas informações, julgue o item subsequente.

Considere um processo de amostragem de uma população finita cuja variável de interesse seja binária e assuma valor 0 ou 1, sendo a proporção de indivíduos com valor 1 igual a p = 0,3. Considere, ainda, que a probabilidade de cada indivíduo ser sorteado seja a mesma para todos os indivíduos da amostragem e que, após cada sorteio, haja reposição do indivíduo selecionado na amostragem.

A partir dessas informações, julgue o item subsequente.

Se, em uma amostra de tamanho n = 10, os valores observados

forem A = {1, 0, 1, 0, 1, 0, 0, 1, 0, 0}, o erro padrão da média

amostral será igual a  .

.

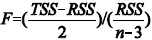

É possível testar a significância estatística conjunta dos

coeficientes b e c utilizando-se a estatística  , em que TSS é a soma total dos

quadrados dos desvios de Y em relação à sua média; RSS é a

soma dos quadrados dos resíduos e n é o tamanho da amostra.

, em que TSS é a soma total dos

quadrados dos desvios de Y em relação à sua média; RSS é a

soma dos quadrados dos resíduos e n é o tamanho da amostra.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.