Questões da Prova FCC - 2009 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Estatística

Foram encontradas 11 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2009 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Estatística |

Q73835

Estatística

Uma população possui 15 elementos e tem variância  . Desta população retira-se uma amostra aleatória sem reposição de n elementos. Sabendo-se que a média amostral

. Desta população retira-se uma amostra aleatória sem reposição de n elementos. Sabendo-se que a média amostral  desses n elementos tem variância igual a

desses n elementos tem variância igual a  , o valor de n é dado por

, o valor de n é dado por

. Desta população retira-se uma amostra aleatória sem reposição de n elementos. Sabendo-se que a média amostral desses n elementos tem variância igual a , o valor de n é dado por

Ano: 2009

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2009 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Estatística |

Q73833

Estatística

Considere o modelo autorregressivo de ordem dois AR(2) dado por:

Onde é o ruído branco de média zero e variância

é o ruído branco de média zero e variância  . Se

. Se  é estacionário, então o valor da função de autocorrelação no lag 1 é

é estacionário, então o valor da função de autocorrelação no lag 1 é

Onde

é o ruído branco de média zero e variância . Se é estacionário, então o valor da função de autocorrelação no lag 1 é

Ano: 2009

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2009 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Estatística |

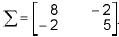

Q73831

Estatística

Seja X = um vetor de variáveis aleatórias com vetor de médias

um vetor de variáveis aleatórias com vetor de médias e matriz de covariâncias

e matriz de covariâncias Seja

Seja  a primeira componente principal da matriz ? . A proporção da variância total de X que é explicada por Y é

a primeira componente principal da matriz ? . A proporção da variância total de X que é explicada por Y é

um vetor de variáveis aleatórias com vetor de médias e matriz de covariâncias Seja a primeira componente principal da matriz ? . A proporção da variância total de X que é explicada por Y é

Ano: 2009

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2009 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Estatística |

Q73821

Estatística

Texto associado

Observações:

? t é a quantidade de anos desde 1998.

? ? e ? são parâmetros desconhecidos.

? é o erro aleatório com as respectivas hipóteses consideradas para o modelo de regressão linear simples.

é o erro aleatório com as respectivas hipóteses consideradas para o modelo de regressão linear simples.

? = In (

= In ( ), sendo In (

), sendo In ( ) o logaritmo neperiano do valor do empreendimento em (1998 + t).

) o logaritmo neperiano do valor do empreendimento em (1998 + t).

? = In (t), sendo In (t) o logaritmo neperiano de t.

= In (t), sendo In (t) o logaritmo neperiano de t.

Utilizou-se o método dos mínimos quadrados para obtenção das estimativas de ? e ?, com base nas observações anuais de

1999 a 2008. A estimativa encontrada para o parâmetro ? foi de 6,34, considerando que

Observações:

? t é a quantidade de anos desde 1998.

? ? e ? são parâmetros desconhecidos.

?

é o erro aleatório com as respectivas hipóteses consideradas para o modelo de regressão linear simples.?

= In (), sendo In () o logaritmo neperiano do valor do empreendimento em (1998 + t).?

= In (t), sendo In (t) o logaritmo neperiano de t.Utilizou-se o método dos mínimos quadrados para obtenção das estimativas de ? e ?, com base nas observações anuais de

1999 a 2008. A estimativa encontrada para o parâmetro ? foi de 6,34, considerando que

Para testar a existência da regressão, calcula-se o valor da estatística  (F calculado) para comparação com

(F calculado) para comparação com  tabelado (variável F de Snedecor com m graus de liberdade no numerador e n graus de liberdade no denominador). Os valores de (m + n),

tabelado (variável F de Snedecor com m graus de liberdade no numerador e n graus de liberdade no denominador). Os valores de (m + n),  e s2 (estimativa da variância ?2 do modelo teórico) são, respectivamente,

e s2 (estimativa da variância ?2 do modelo teórico) são, respectivamente,

(F calculado) para comparação com tabelado (variável F de Snedecor com m graus de liberdade no numerador e n graus de liberdade no denominador). Os valores de (m + n), e s2 (estimativa da variância ?2 do modelo teórico) são, respectivamente,

Ano: 2009

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2009 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Estatística |

Q73820

Estatística

Texto associado

Observações:

? t é a quantidade de anos desde 1998.

? ? e ? são parâmetros desconhecidos.

? é o erro aleatório com as respectivas hipóteses consideradas para o modelo de regressão linear simples.

? = In (), sendo In () o logaritmo neperiano do valor do empreendimento em (1998 + t).

? = In (t), sendo In (t) o logaritmo neperiano de t.

Utilizou-se o método dos mínimos quadrados para obtenção das estimativas de ? e ?, com base nas observações anuais de

1999 a 2008. A estimativa encontrada para o parâmetro ? foi de 6,34, considerando que

Observações:

? t é a quantidade de anos desde 1998.

? ? e ? são parâmetros desconhecidos.

?

é o erro aleatório com as respectivas hipóteses consideradas para o modelo de regressão linear simples.?

= In (), sendo In () o logaritmo neperiano do valor do empreendimento em (1998 + t).?

= In (t), sendo In (t) o logaritmo neperiano de t.Utilizou-se o método dos mínimos quadrados para obtenção das estimativas de ? e ?, com base nas observações anuais de

1999 a 2008. A estimativa encontrada para o parâmetro ? foi de 6,34, considerando que

Considerando o quadro da análise de variância, obtém-se que o coeficiente de determinação (R2), definido como sendo o quociente da divisão da variação explicada devido à regressão pela variação total, é tal que