Questões de Concurso Sobre enfoque patrimonial e orçamentário em contabilidade pública

Foram encontradas 76 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Quanto ao orçamento e à contabilidade pública, julgue o item.

A informação incluída nos relatórios contábeis de

propósito geral, considerada neutra, significa que ela

não deve influenciar o comportamento dos usuários,

mesmo que seja relevante.

Quanto ao orçamento e à contabilidade pública, julgue o item.

Na estrutura atual, o orçamento público está

organizado em programas de trabalho. De acordo

com a classificação qualitativa, o programa responde

à pergunta sobre o que se pretende alcançar com a

implementação da política pública.

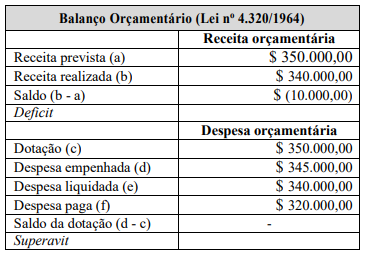

Com base nos dados desse quadro, extraídos do balanço

orçamentário de um ente público hipotético, referente ao

exercício 20X1, é correto afirmar que foi registrado um

deficit de

As entidades do setor público possuem características do aspecto orçamentário, do aspecto patrimonial e também do aspecto fiscal que as diferem das demais entidades.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023.(Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Referentes aos aspectos fiscais, avalie as seguintes afirmações:

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro (BOF) que representam os principais instrumentos para refletir o registro e a evidenciação do orçamento público. O registro e a evidenciação do orçamento público são compreendidos, tanto quanto à sua aprovação como quanto à sua execução.

II. A apuração e evidenciação, por meio da contabilidade, são indicadores estabelecidos pela LRF, dentre os quais se destacam a despesa com pessoal, as operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam, portanto, os principais instrumentos para legitimar apuração e evidenciação.

III. O registro e a evidenciação da composição patrimonial do ente público, devem atender os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicadas ao setor público (CASP) visa contribuir, primordialmente, para o desenvolvimento do registro e da evidenciação.

IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa. Há uma considerável sobreposição entre as duas estruturas que sustentam essas informações.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.