Questões de Concurso

Sobre escrituração contábil em contabilidade pública

Foram encontradas 201 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

Pelo método das partidas dobradas, cada lançamento contábil deve ter exatamente um débito e um crédito, sendo vedado o lançamento com mais de uma conta debitada ou creditada simultaneamente.

Em 16/02/2026 ocorreu a aquisição de mobiliário, no valor de R$ 200.000,00. A coleta do equipamento e a liquidação da despesa ocorreu em 27/02/2026. O valor da retenção de impostos federais totalizou R$ 11.700,00. O pagamento do valor líquido ao fornecedor foi em 13/03/2026.

Com base nas informações anteriores, é possível afirmar que:

Assinale a alternativa correta em relação à estrutura e função do Livro Razão na escrituração contábil.

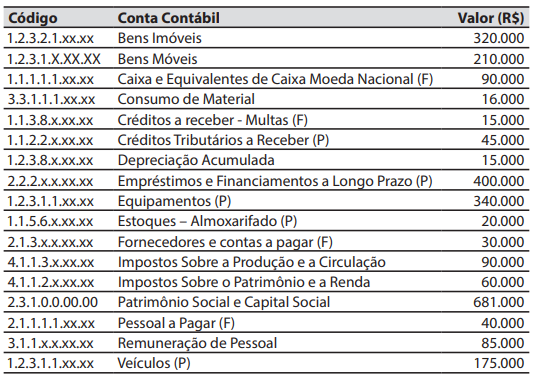

Durante o exercício financeiro de 2024, o município de Santa Isabel arrecadou R$ 200.000,00 de ISS e empenhou R$ 160.000,00 relativos a despesas de manutenção escolar (caso hipotético). A contabilidade da referida prefeitura analisou os registros a serem efetuados, considerando o enfoque orçamentário disciplinado pela Lei nº 4.320/1964, e o enfoque patrimonial, regido pelas NBC TSP e pelo MCASP (8ª edição).

A alternativa que apresenta corretamente os registros contábeis, segundo os regimes aplicáveis, é

No que diz respeito à escrituração contábil, a seus elementos e às fórmulas de lançamento, julgue o item a seguir.

Ainda que um lançamento contábil envolva mais de duas contas ou que seja utilizado para a correção de erro mediante estorno ou lançamento complementar, deverá ser preservada a igualdade algébrica entre o somatório dos valores debitados e o somatório dos valores creditados.

As operações típicas do setor público, como a arrecadação de tributos e a execução de despesas de pessoal, exigem lançamentos que afetam diferentes naturezas de informação. Acerca da escrituração dessas operações, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__)A arrecadação de impostos gera simultaneamente um lançamento de natureza orçamentária para controle da execução da receita e um lançamento de natureza patrimonial de variação aumentativa.

(__)O registro do empenho da despesa orçamentária é realizado nas contas de natureza de informação de controle, não provocando alteração imediata no saldo das contas de ativo ou passivo patrimonial.

(__)A aquisição de bens para estoque é registrada como variação patrimonial diminutiva no momento da liquidação da despesa, independentemente do consumo efetivo do material pelo setor requisitante.

(__)O reconhecimento de obrigações decorrentes de precatórios judiciais deve ocorrer no momento da notificação judicial, registrando-se o passivo correspondente em contas de curto ou longo prazo.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: