Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 78 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3926700

Contabilidade Pública

O demonstrativo da contabilidade pública, no qual são

evidenciadas as alterações resultantes ou independentes da

execução orçamentárias, e que gera o resultado patrimonial do

exercício, é a demonstração:

Q3926699

Contabilidade Pública

A liquidação da despesa pública obedece aos procedimentos

previstos na Lei n.º 4320/64, e tem afinalidade de:

Q3926697

Contabilidade Pública

No balanço financeiro, constam os valores relativos aos

ingressos de recursos e aos dispêndios realizados, além de

informações referente ao saldo:

Q3926696

Contabilidade Pública

O demonstrativo da contabilidade pública que apresenta os

valores das receitas previstas e realizadas, bem como os valores

das dotações iniciais das despesas e das realizações ocorridas, é

conhecido como:

Q3926695

Contabilidade Pública

Os recebimentos provenientes de impostos são

contabilizados obedecendo à classificação do plano de contas

aplicado ao setor público. Essa contabilização ocorre no grupo de

contas denominado:

Q3926693

Contabilidade Pública

No conjunto dos ingressos de recursos demonstrados no

balanço financeiro, constam os recebimentos classificados como

extraorçamentários. Dentre eles, destacam-se:

Q3926692

Contabilidade Pública

A receita realizada em face da concessão do uso de bens

públicos à iniciativa privada é classificada no conjunto das

receitas:

Q3926691

Contabilidade Pública

A receita pública é prevista na lei orçamentária com o uso

das metodologias de projeção da receita, constituindo um dos

seus estágios. Em estágio seguinte, é verificada a procedência

do crédito fiscal, identificada a pessoa devedora e efetuada a

inscrição do débito. Nessa ocasião, ocorre o estágio conhecido

como:

Q3926689

Contabilidade Pública

A dívida ativa tributária constitui um crédito a receber

compondo o ativo do balanço patrimonial, cuja arrecadação,

quando realizada, terá os registros contábeis correspondentes,

inclusive o registro da receita realizada. Essa receita é classificada

como:

Q3926688

Contabilidade Pública

O relatório da gestão fiscal constitui um instrumento de

transparência, controle e fiscalização pública, no qual são

demonstrados os comparativos dos limites relativos a:

Q3926686

Contabilidade Pública

O balanço financeiro demonstra, em seu conteúdo, os

valores pagos relativos aos restos a pagar, os quais são inseridos

no conjunto dos(as)

Q2269214

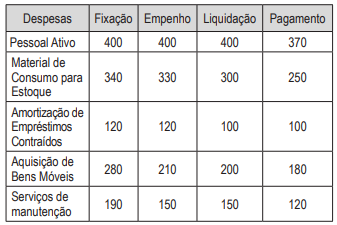

Contabilidade Pública

Considere para o cálculo do saldo final solicitado, os valores dos estágios ou fases das

despesas listadas abaixo quanto à execução

orçamentária de 2022, marque nas alternativas

abaixo, qual o valor a ser inscrito em Restos a

Pagar Processados oriundos de variações patrimoniais qualitativas ou mutações que constarão

do Balanço Financeiro no final do ano de 2022:

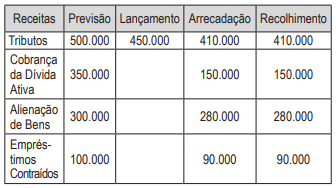

Q2269213

Contabilidade Pública

Considere para o cálculo do saldo final solicitado, os valores dos estágios ou fases das

receitas listadas abaixo quanto à execução orçamentária de 2022, sabendo que existia no Balanço Patrimonial de 1º de janeiro de 2022 o saldo

de $350.000 na conta “Dívida Ativa”, marque a

opção que indica o saldo final da conta “Dívida

Ativa” constante do Balanço Patrimonial de 31 de

dezembro de 2022:

Q2269212

Contabilidade Pública

Para apuração do resultado da Demonstração das Variações Patrimoniais são considerados os seguintes fatos:

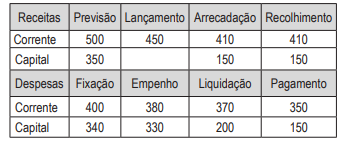

Q2269211

Contabilidade Pública

Observe os valores das receitas e das despesas e identifique o resultado da execução orçamentária constante do Balanço Orçamentário do

final do ano:

Marque a opção correta:

Marque a opção correta:

Q2269210

Contabilidade Pública

Os fatos de 1. alienação de bens, 2. empenho de

despesa com serviços de terceiros pessoa jurídica

e 3. depósitos de diversas origens recebidos, movimentarão os sistemas orçamentário e patrimonial

na contabilização nas seguintes quantidades:

Q2269209

Contabilidade Pública

Para efeito de apuração de resultado patrimonial as variações quantitativas de “Impostos” e de

“Pessoal ativo” devem considerar os seguintes

estágios ou fases da receita e da despesa pública, respectivamente:

Q2269208

Contabilidade Pública

Marque a alternativa que apresenta uma receita

efetiva e uma despesa por mutação, respectivamente:

Q2268988

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um instrumento de transparência previsto na Lei de

Responsabilidade Fiscal (LRF). Em sua estrutura deve constar comparativo com os limites que

trata a LRF, dos seguintes agregados, EXCETO.

Q2268984

Contabilidade Pública

Segundo a Lei nº 4.320/1964, pertencem ao exercício financeiro: as receitas nele arrecadadas e as

despesas nele legalmente empenhadas.

Nesse contexto, o reconhecimento de Despesas de Exercícios Anteriores (DEA), somente poderá ocorrer quando:

I - Existir empenho inscrito como restos a pagar não processados.

II - O empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido o credor tenha cumprido sua obrigação;

III - Não houver crédito orçamentário no exercício corrente.

IV - A obrigação de pagamento, criada por lei, não foi reconhecida no exercício correspondente.

Em relação aos itens apresentados, podemos afirmar que:

Nesse contexto, o reconhecimento de Despesas de Exercícios Anteriores (DEA), somente poderá ocorrer quando:

I - Existir empenho inscrito como restos a pagar não processados.

II - O empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido o credor tenha cumprido sua obrigação;

III - Não houver crédito orçamentário no exercício corrente.

IV - A obrigação de pagamento, criada por lei, não foi reconhecida no exercício correspondente.

Em relação aos itens apresentados, podemos afirmar que: