Questões de Concurso

Foram encontradas 367 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Contador (a) |

Q2354074

Contabilidade Pública

Analise as informações a seguir:

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349450

Contabilidade Pública

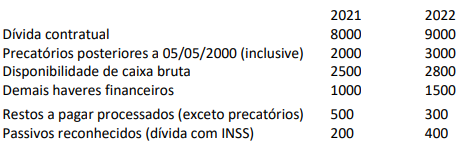

Considere as informações, em reais, extraídas do quadro do RREO (Relatório Resumido da Execução Orçamentária, Anexo 5,

da LRF) de determinada prefeitura, ao final do exercício de 2022.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348803

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público compreende três diferentes aspectos: orçamentário, patrimonial e fiscal. Sobre

esses aspectos, analise as afirmativas a seguir.

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Surubim - PE

Prova:

IGEDUC - 2023 - Prefeitura de Surubim - PE - Contador |

Q2331752

Contabilidade Pública

Julgue o item subsequente.

Se verificado, ao final de um trimestre, que a realização

da receita poderá não comportar o cumprimento das

metas de resultado primário ou nominal estabelecidas no

Anexo de Metas Fiscais, os Poderes e o Ministério

Público promoverão, por ato próprio e nos montantes

necessários, nos trinta dias subsequentes, limitação de

empenho e movimentação financeira, segundo os

critérios fixados pela lei de diretrizes orçamentárias.

Q2326523

Contabilidade Pública

O Manual de Demonstrativos Fiscais (MDF) válido para o ano de

2023 está na 13ª edição. A respeito delem analise as afirmativas a

seguir:

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em