Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2008 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Contabilidade |

Q2931635

Contabilidade Pública

É classificado como uma receita de capital o ingresso proveniente de

Q450003

Contabilidade Pública

Um município vende imóvel de sua propriedade em função de dificuldades financeiras. A contabilização correta desse fato no sistema financeiro será:

Q450001

Contabilidade Pública

É um exemplo de despesa extra-orçamentária o pagamento de

Q450000

Contabilidade Pública

Do Balanço Orçamentário de um município, referente ao exercício encerrado em 31-12-2007, foram extraídas as seguintes informações (em R$):

- Receita Prevista .......................................... 250.000,00

- Excesso de Arrecadação ............................... 40.000,00

- Economia Orçamentária ................................ 35.000,00

- Superávit Orçamentário ................................. 15.000,00

É correto afirmar que a despesa fixada e a despesa realizada por esse município em 2007 corresponderam, respectivamente, em R$, a

- Receita Prevista .......................................... 250.000,00

- Excesso de Arrecadação ............................... 40.000,00

- Economia Orçamentária ................................ 35.000,00

- Superávit Orçamentário ................................. 15.000,00

É correto afirmar que a despesa fixada e a despesa realizada por esse município em 2007 corresponderam, respectivamente, em R$, a

Ano: 2008

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2008 - TCE-CE - Analista de Controle Externo - Auditoria Governamental |

Q403420

Contabilidade Pública

Os saldos, em espécie, provenientes do exercício anterior, e os que se transferem para o exercício seguinte, serão demonstrados no

Ano: 2008

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2008 - TCE-CE - Analista de Controle Externo - Auditoria Governamental |

Q403419

Contabilidade Pública

Quanto ao ingresso, as receitas classificam-se como

Ano: 2008

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2008 - TCE-CE - Analista de Controle Externo - Auditoria Governamental |

Q403418

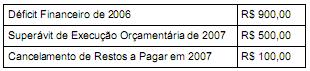

Contabilidade Pública

Considere as seguintes informações:

O Resultado Financeiro (patrimônio financeiro) apurado em 2007 é um

O Resultado Financeiro (patrimônio financeiro) apurado em 2007 é um

Ano: 2008

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2008 - TCE-CE - Analista de Controle Externo - Auditoria Governamental |

Q403417

Contabilidade Pública

O lançamento que debita a conta Bancos e credita a conta Débitos de Tesouraria é efetuado para registrar uma

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217567

Contabilidade Pública

Em relação ao Balanço Financeiro, é correto afirmar que

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217566

Contabilidade Pública

Considere os dados abaixo, extraídos da Demonstração das Variações Patrimoniais:

Baixa de Bens Móveis por Alienação..................................... 70

Amortização de Empréstimos Tomados ................................ 40

Aquisição de Bens Imóveis.................................................... 75

Aquisição de Bens Móveis..................................................... 190

Aquisição de Material de Consumo ....................................... 20

Despesa Orçamentária.......................................................... 725

Empréstimos Tomados.......................................................... 85

Incorporação de Bens Imóveis por doação............................ 100

Resultado Positivo na Alienação de Bens Móveis.................. 30

Receita Orçamentária............................................................ 810

O resultado patrimonial do período foi

Baixa de Bens Móveis por Alienação..................................... 70

Amortização de Empréstimos Tomados ................................ 40

Aquisição de Bens Imóveis.................................................... 75

Aquisição de Bens Móveis..................................................... 190

Aquisição de Material de Consumo ....................................... 20

Despesa Orçamentária.......................................................... 725

Empréstimos Tomados.......................................................... 85

Incorporação de Bens Imóveis por doação............................ 100

Resultado Positivo na Alienação de Bens Móveis.................. 30

Receita Orçamentária............................................................ 810

O resultado patrimonial do período foi

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217565

Contabilidade Pública

Texto associado

Instruções: Para responder as questões de números 51 e 52 utilize a tabela com o Balanço Orçamentário abaixo.

O resultado da execução orçamentária foi

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217564

Contabilidade Pública

Texto associado

Instruções: Para responder as questões de números 51 e 52 utilize a tabela com o Balanço Orçamentário abaixo.

A entidade pública teve uma economia orçamentária de

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217562

Contabilidade Pública

Um aumento efetivo do Patrimônio Público é causado pela ocorrência

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217560

Contabilidade Pública

Em um órgão público, o lançamento contábil para o registro da inscrição da dívida ativa no sistema patrimonial deve ser

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217559

Contabilidade Pública

O SIAFI utiliza a tabela de eventos, em que o gestor informa um código e, a partir deste ponto, os lançamentos contábeis são gerados por tal sistema. Um evento que gera, concomitantemente, lançamentos contábeis no sistema orçamentário, financeiro e patrimonial é a

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217558

Contabilidade Pública

Quanto às operações de crédito por antecipação da receita orçamentária é correto afirmar que

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217557

Contabilidade Pública

Em relação à despesa, a classificação programática foi separada da classificação funcional pela Portaria no 42/99 do Ministério do Planejamento, Orçamento e Gestão, passando a ser composta por quatro categorias: programas, projetos, atividades e operações especiais.

São exemplos de operações especiais:

São exemplos de operações especiais:

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217556

Contabilidade Pública

O recebimento pela União de recursos financeiros provenientes da distribuição de dividendos por empresas por ela controladas compõe a fonte de receita denominada

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217554

Contabilidade Pública

A contabilidade aplicada às entidades governamentais segue regras e normas específicas deste ramo das Ciências Contábeis para a geração de informações para seus usuários. Sobre esse assunto, considere as afirmações a seguir:

I. As disposições contidas na Lei no 4.320/64 sobre a forma de funcionamento da contabilidade aplicam- se aos órgãos da administração direta, autarquias, empresas públicas e empresas de economia mista.

II. Segundo a Lei no 4.320/64, os regimes contábeis da receita e despesa são, respectivamente, competência e caixa, uma vez que se consideram como pertencentes ao exercício financeiro as receitas nele lançadas e as despesas nele legalmente pagas.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O conjunto de demonstrações geradas pela contabilidade pública abrange o Balanço Orçamentário, o Balanço Financeiro, o Balanço Patrimonial e a Demonstração das Variações Patrimoniais.

Está correto o que se afirma APENAS em

I. As disposições contidas na Lei no 4.320/64 sobre a forma de funcionamento da contabilidade aplicam- se aos órgãos da administração direta, autarquias, empresas públicas e empresas de economia mista.

II. Segundo a Lei no 4.320/64, os regimes contábeis da receita e despesa são, respectivamente, competência e caixa, uma vez que se consideram como pertencentes ao exercício financeiro as receitas nele lançadas e as despesas nele legalmente pagas.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O conjunto de demonstrações geradas pela contabilidade pública abrange o Balanço Orçamentário, o Balanço Financeiro, o Balanço Patrimonial e a Demonstração das Variações Patrimoniais.

Está correto o que se afirma APENAS em

Q54239

Contabilidade Pública

É classificada entre as despesas correntes o