Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

a) Recebimento, em doação, de um imóvel no valor de R$ 200.000.

b) Arrecadação de impostos no valor de R$ 1.200.000.

c) Obtenção de empréstimos para construção de uma escola municipal no valor de R$ 300.000.

d) Empenho, liquidação e pagamento de despesa com pessoal no valor de R$ 1.000.000.

e) Empenho e liquidação de despesa com material de consumo no valor de R$ 200.000.

f) Empenho e liquidação de despesa com construção de uma escola municipal no valor de R$ 300.000.

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

a) Recebimento, em doação, de um imóvel no valor de R$ 200.000.

b) Arrecadação de impostos no valor de R$ 1.200.000.

c) Obtenção de empréstimos para construção de uma escola municipal no valor de R$ 300.000.

d) Empenho, liquidação e pagamento de despesa com pessoal no valor de R$ 1.000.000.

e) Empenho e liquidação de despesa com material de consumo no valor de R$ 200.000.

f) Empenho e liquidação de despesa com construção de uma escola municipal no valor de R$ 300.000.

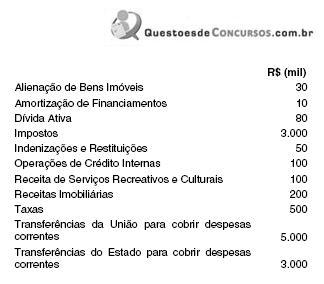

A Receita Corrente foi de, em milhares de reais,

O relatório resumido da execução orçamentária

É medida que pode ser utilizada por um ente público para recondução de sua dívida aos seus limites:

No que concerne à despesa obrigatória de caráter continuado, é correto afirmar:

Saldo positivo relativo ao exercício anterior ... R$ 10.000,00

Receitas orçamentárias ................................. R$ 420.000,00

Despesas orçamentárias ............................... R$ 410.000,00

Restos a pagar do exercício........................... R$ 25.000,00

Outras receitas extra-orçamentárias .............. R$ 30.000,00

Saldo financeiro positivo para o exercício seguinte R$ 40.000,00

Considerando apenas as informações acima, o total de despesas extra-orçamentárias no exercício corresponde, em R$, a

No que diz respeito aos estágios da despesa pública, considere:

I. O empenho por estimativa destina-se a atender despesa determinada, mas cujo pagamento será feito parceladamente durante o exercício.

II. A liquidação da despesa sempre antecede o seu pagamento.

III. O empenho global consiste no procedimento de verificação do direito do credor da Fazenda Pública, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

IV. A autoridade administrativa competente somente pode autorizar o empenho de despesa para a qual haja prévia dotação orçamentária com recursos disponíveis.

Está correto o que consta APENAS em

É classificado como despesa corrente do Poder Público o gasto empenhado com