Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q25410

Contabilidade Pública

No Balanço Orçamentário é demonstrada, entre outros conceitos, a economia orçamentária do ente público. Esta ocorre quando a despesa

Q25409

Contabilidade Pública

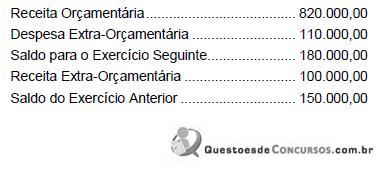

O Balanço Financeiro de um ente público apresentou os seguintes dados (em R$):

Com as informações fornecidas, é correto concluir que as despesas executadas pelo ente público nesse exercício totalizaram, em R$,

Com as informações fornecidas, é correto concluir que as despesas executadas pelo ente público nesse exercício totalizaram, em R$,

Q25408

Contabilidade Pública

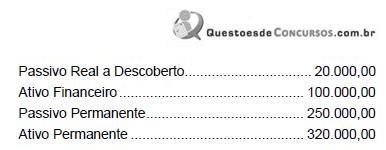

Dados extraídos do Balanço Patrimonial de uma determinada prefeitura (em R$):

O Passivo Financeiro dessa prefeitura no exercício em questão correspondeu, em R$, a

O Passivo Financeiro dessa prefeitura no exercício em questão correspondeu, em R$, a

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23979

Contabilidade Pública

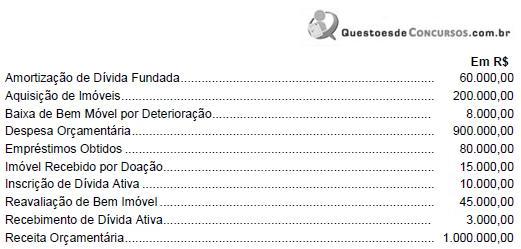

Considere os dados extraídos da Demonstração das Variações Patrimoniais de uma determinada prefeitura:

Com base nessas informações, a variação patrimonial do período independente da execução orçamentária foi superavitária, em reais,

Com base nessas informações, a variação patrimonial do período independente da execução orçamentária foi superavitária, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23978

Contabilidade Pública

Em diversas situações, um ato da administração pode gerar lançamentos em mais de um dos sistemas contábeis ao mesmo tempo e, em outros casos, em apenas um deles. Um evento que gera lançamento contábil APENAS no sistema financeiro é

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23977

Contabilidade Pública

O crédito adicional que tem por finalidade atender a despesas urgentes e imprevisíveis é o crédito

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23976

Contabilidade Pública

A redução da dotação orçamentária disponível referente a determinado item de despesa ocorre no estágio da despesa de

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23975

Contabilidade Pública

Os itens aplicações diretas e transferências a instituições privadas sem fins lucrativos fazem parte da classificação da despesa por

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23393

Contabilidade Pública

Em relação ao pagamento de despesa por meio de suprimentos de fundos, considere:

I. O ordenador de despesa poderá conceder suprimento de fundos a servidor para atender despesas em viagens ou serviços especiais que exijam pronto pagamento em espécie.

II. O suprimento de fundos não poderá ser concedido a servidor que tenha a seu cargo a guarda ou a utilização do material a adquirir, salvo quando não houver na repartição outro servidor responsável.

III. O suprimento de fundos é aplicável aos casos de despesas que não possam subordinar-se ao processo normal de aplicação e, portanto, os estágios de empenho e liquidação da despesa não são aplicáveis.

IV. O servidor que receber suprimentos de fundos deve prestar contas de sua aplicação no prazo determinado pelo ordenador da despesa.

Está correto o que se afirma APENAS em

I. O ordenador de despesa poderá conceder suprimento de fundos a servidor para atender despesas em viagens ou serviços especiais que exijam pronto pagamento em espécie.

II. O suprimento de fundos não poderá ser concedido a servidor que tenha a seu cargo a guarda ou a utilização do material a adquirir, salvo quando não houver na repartição outro servidor responsável.

III. O suprimento de fundos é aplicável aos casos de despesas que não possam subordinar-se ao processo normal de aplicação e, portanto, os estágios de empenho e liquidação da despesa não são aplicáveis.

IV. O servidor que receber suprimentos de fundos deve prestar contas de sua aplicação no prazo determinado pelo ordenador da despesa.

Está correto o que se afirma APENAS em

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23392

Contabilidade Pública

Texto associado

Em 31/12/X8, antes da apuração do resultado patrimonial, a prefeitura de Aldeias de Luz apresentava as seguintes contas com

seus respectivos saldos:

seus respectivos saldos:

Após a apuração do resultado, a situação patrimonial líquida passou a ter um saldo, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23391

Contabilidade Pública

Texto associado

Em 31/12/X8, antes da apuração do resultado patrimonial, a prefeitura de Aldeias de Luz apresentava as seguintes contas com

seus respectivos saldos:

seus respectivos saldos:

O superávit financeiro em 31/12/X8 era, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23390

Contabilidade Pública

No SIAFI, existe um documento utilizado para registrar a apropriação/liquidação de receitas e despesas, bem como outros atos e fatos administrativos, inclusive os relativos a entidades supervisionadas, associados a eventos contábeis não-vinculados a documentos específicos. Esse documento é denominado de nota de

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23389

Contabilidade Pública

A tabela de eventos é o instrumento utilizado pelas unidades gestoras no preenchimento das telas e/ou documentos de entrada no SIAFI para transformar os atos e fatos administrativos rotineiros em registros contábeis automáticos em um ou mais de um dos sistemas de contas contábeis. Um evento que gera lançamento APENAS no sistema compensado é

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23388

Contabilidade Pública

Em 30/11/X8, a prefeitura Dose Certa reavaliou um de seus imóveis que estava registrado na contabilidade por R$ 300.000,00 e cujo valor de mercado era R$ 700.000,00. No dia 03/12/X8, a prefeitura vendeu este imóvel por R$ 700.000,00. A reavaliação e a venda do imóvel, respectivamente, representam uma variação

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23387

Contabilidade Pública

O ressarcimento de valores recebidos indevidamente de contribuintes quando o despacho de autorização ocorrer no exercício financeiro seguinte ao recolhimento representa uma

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23386

Contabilidade Pública

Em 28/12/X8, a Secretaria de Obras empenhou despesa em dotação orçamentária própria para a aquisição de material elétrico. No dia 30/12/X8, o fornecedor informou à administração pública que não teria condições de atender ao pedido e o ordenador de despesa solicitou o cancelamento do empenho. Neste caso, a importância relativa ao cancelamento

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23385

Contabilidade Pública

No final do mês de setembro, após a apuração do valor a recolher da Contribuição para o Financiamento da Seguridade Social (COFINS) e geração do documento de Arrecadação de Receitas Federais (DARF), a empresa WZ faz o pagamento na rede bancária credenciada. Neste momento, ocorre o estágio de

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23384

Contabilidade Pública

A "Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público." (Resolução CFC nº 1.128/08). Em relação a este assunto, considere:

I. As normas contábeis estabelecidas pela Lei n o 4.320/64 devem ser integralmente seguidas por todas as entidades governamentais da administração direta e indireta.

II. Os atos e os fatos que afetam o patrimônio público devem ser contabilizados de acordo com o regime de competência, complementarmente ao registro orçamentário das receitas e das despesas públicas.

III. Os bens móveis e imóveis da administração direta são avaliados pelo valor de aquisição ou pelo custo de produção ou de construção e os bens de almoxarifado pelo preço médio ponderado das compras.

IV. O princípio contábil da continuidade não se aplica às entidades governamentais da administração direta, pois mesmo quando existem passivos a descoberto, não há o encerramento de suas atividades.

Está correto o que se afirma APENAS em

I. As normas contábeis estabelecidas pela Lei n o 4.320/64 devem ser integralmente seguidas por todas as entidades governamentais da administração direta e indireta.

II. Os atos e os fatos que afetam o patrimônio público devem ser contabilizados de acordo com o regime de competência, complementarmente ao registro orçamentário das receitas e das despesas públicas.

III. Os bens móveis e imóveis da administração direta são avaliados pelo valor de aquisição ou pelo custo de produção ou de construção e os bens de almoxarifado pelo preço médio ponderado das compras.

IV. O princípio contábil da continuidade não se aplica às entidades governamentais da administração direta, pois mesmo quando existem passivos a descoberto, não há o encerramento de suas atividades.

Está correto o que se afirma APENAS em

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23382

Contabilidade Pública

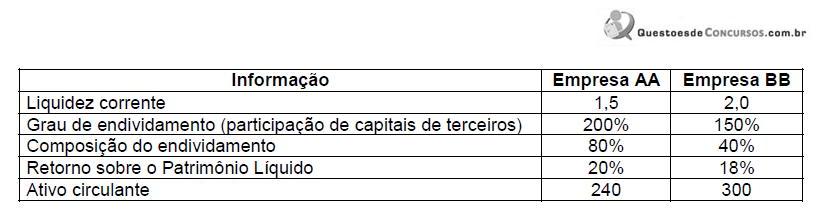

Considere os indicadores financeiros da empresas AA e BB, no quadro a seguir.

Com base nessas informações, é correto afirmar que

Com base nessas informações, é correto afirmar que

Q15209

Contabilidade Pública

O superávit financeiro do exercício anterior constitui-se em uma das fontes de recursos disponíveis para abertura de créditos adicionais especiais ou suplementares. Quanto ao tratamento dado no Balanço Orçamentário em relação ao superávit financeiro, é correto afirmar que