Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43030

Contabilidade Pública

São exemplos de receitas correntes:

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43028

Contabilidade Pública

O superávit do orçamento corrente é um exemplo de receita

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43027

Contabilidade Pública

A receita instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado, será classificada como

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43026

Contabilidade Pública

O procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível, corresponde ao estágio da receita pública denominado

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43025

Contabilidade Pública

São receitas patrimoniais:

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43024

Contabilidade Pública

A receita pública obtida pelo Estado, resultante do seu poder de tributar o patrimônio da coletividade, segundo a classificação doutrinária, denomina-se

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43023

Contabilidade Pública

Quanto à regularidade, a receita pública arrecadada permanentemente pelo tesouro do estado classifica-se como

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43022

Contabilidade Pública

Quanto à natureza, a receita Pública é classificada como

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43004

Contabilidade Pública

Ao examinar o Balanço Patrimonial de uma entidade verifica-se que o total do Passivo é superior ao total do Ativo. Neste caso, essa demonstração evidencia

Q25450

Contabilidade Pública

No que concerne ao empenho da despesa pública, é correto afirmar:

Q25442

Contabilidade Pública

Trata-se de mutação patrimonial, cuja contrapartida cor- responde a uma variação ativa na Demonstração de Variações Patrimoniais de um ente público,

Q25441

Contabilidade Pública

No Balanço Patrimonial de um ente público, o valor do Ativo Real foi de R$ 820.000,00 e o Saldo Patrimonial foi positivo em R$ 130.000,00. O valor do Passivo Permanente desse ente público corresponde a 150% do valor do Passivo Financeiro. O valor do Passivo Permanente deste ente público é, em R$, igual a

Q25440

Contabilidade Pública

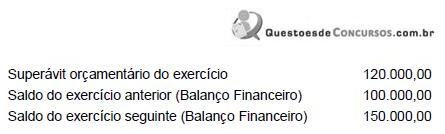

Dos dados do Balanço Financeiro e do Balanço Orçamentário de um Estado da Federação foram extraídas as seguintes informações (em R$):

É correto concluir que

É correto concluir que

Q25438

Contabilidade Pública

A inscrição de um débito tributário na dívida ativa, no sistema patrimonial, será efetuada a

Q25437

Contabilidade Pública

Com relação à avaliação dos elementos patrimoniais, a Lei nº 4.320/1964 estabelece que

Q25434

Contabilidade Pública

Constitui uma receita por mutação patrimonial a Receita

Q25433

Contabilidade Pública

As normas de contabilidade pública no Brasil prescrevem a utilização do regime

Q25420

Contabilidade Pública

A contabilidade pública no Brasil adota o regime

Q25419

Contabilidade Pública

Com relação à avaliação dos elementos patrimoniais, de acordo com as normas da Lei n o 4.320/1964, é correto afirmar:

Q25411

Contabilidade Pública

Na Demonstração das Variações Patrimoniais, superveniências ativas representam