Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2009 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q2905071

Contabilidade Pública

Texto associado

not valid statement found

A despesa orçamentária liquidada (em R$) no exercício totalizou

Ano: 2009

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2009 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q2905070

Contabilidade Pública

Os Débitos de Tesouraria compreendem as

Ano: 2009

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2009 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q2905069

Contabilidade Pública

Contém uma transação governamental, resultante da execução orçamentária, que não afeta a situação líquida patrimonial:

Ano: 2009

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2009 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q2905068

Contabilidade Pública

Segundo disposto na Lei Federal nº 4.320/64, pertencem ao exercício financeiro:

Q1233312

Contabilidade Pública

O Balanço Financeiro de um ente público apresentou os seguintes dados (em R$):

Receita Orçamentária....................................... 820.000,00 Despesa Extra-Orçamentária ........................... 110.000,00 Saldo para o Exercício Seguinte....................... 180.000,00 Receita Extra-Orçamentária ............................. 100.000,00 Saldo do Exercício Anterior .............................. 150.000,00

Com as informações fornecidas, é correto concluir que as despesas executadas pelo ente público nesse exercício totalizaram, em R$,

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422402

Contabilidade Pública

Pela análise do Balanço Patrimonial, observou-se que uma entidade pública apresentava, em milhões de reais, Ativo Real Líquido de 100,00 e Passivo Permanente de 375,00 (o que representava 75% da soma do Passivo Real). Sabendo-se que o quociente de situação financeira era de 1,6, é correto afirmar que o Ativo Permanente da entidade era, em milhões de reais,

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422400

Contabilidade Pública

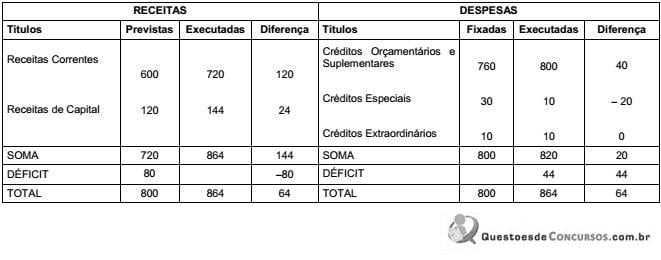

Considere o Balanço Orçamentário, em milhares de reais, de uma determinada entidade pública:

Sabendo que houve abertura de créditos suplementares no valor de R$ 40.000,00 com base no superávit financeiro do exercício anterior, é correto afirmar que o

Sabendo que houve abertura de créditos suplementares no valor de R$ 40.000,00 com base no superávit financeiro do exercício anterior, é correto afirmar que o

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422397

Contabilidade Pública

Considere os dados extraídos dos relatórios de execução orçamentária de uma prefeitura:

Arrecadação do 1º Período de X1 (janeiro/julho).................................R$ 300.000,00

Arrecadação do 2º Período de X1 (agosto/dezembro)..........................R$ 400.000,00

Arrecadação do 1º Período de X2 (janeiro/julho)..................................R$ 330.000,00

Receita prevista para X2...................................................................... R$ 755.000,00

Abertura de créditos extraordinários em maio/X2................................. R$ 10.000,00

O valor de excesso de arrecadação que poderia ser usado para dar cobertura à abertura de créditos especiais era, em reais,

Arrecadação do 1º Período de X1 (janeiro/julho).................................R$ 300.000,00

Arrecadação do 2º Período de X1 (agosto/dezembro)..........................R$ 400.000,00

Arrecadação do 1º Período de X2 (janeiro/julho)..................................R$ 330.000,00

Receita prevista para X2...................................................................... R$ 755.000,00

Abertura de créditos extraordinários em maio/X2................................. R$ 10.000,00

O valor de excesso de arrecadação que poderia ser usado para dar cobertura à abertura de créditos especiais era, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422396

Contabilidade Pública

A dívida fundada compreende

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422394

Contabilidade Pública

Considere os fatos a seguir:

• Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

• Empenho de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 122.000,00; material de consumo R$ 184.000,00; aquisição de imóveis R$ 242.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Liquidação de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 112.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de despesas com: pessoal R$ 743.000,00; serviços de terceiros R$ 96.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 36.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de Restos a Pagar no valor de R$ 90.000,00.

• Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

O valor da inscrição de restos a pagar processados no período foi

• Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

• Empenho de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 122.000,00; material de consumo R$ 184.000,00; aquisição de imóveis R$ 242.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Liquidação de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 112.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de despesas com: pessoal R$ 743.000,00; serviços de terceiros R$ 96.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 36.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de Restos a Pagar no valor de R$ 90.000,00.

• Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

O valor da inscrição de restos a pagar processados no período foi

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422391

Contabilidade Pública

Considere os itens extraídos dos relatórios de execução orçamentária relativos às despesas de uma Prefeitura no exercício de X1:

Despesas R$ (mil)

Construção de posto de saúde................................................................ 150.000

Consultas Médicas ................................................................................. 600.000

Função Educação ................................................................................. . 980.000

Limpeza de ruas e praças ....................................................................... 145.000

Material de Consumo ............................................................................. 135.000

Pessoal e Encargos Sociais ................................................................... 1.200.000

Poder Legislativo..................................................................................... 127.000

Reorganização do Setor de Suprimentos ................................................. 50.000

Secretaria da Saúde................................................................................ 800.000

Secretaria de Planejamento e Orçamento ............................................... 150.000

Serviços de Consultoria Jurídica ............................................................. 25.000

Atenção Básica à Saúde ........................................................................ 700.000

Serviços de Terceiros............................................................................. 85.000

Ensino Fundamental ......................................................................... ..... 842.000

A soma dos itens que se referem à classificação da despesa por atividades é, em milhares de reais,

Despesas R$ (mil)

Construção de posto de saúde................................................................ 150.000

Consultas Médicas ................................................................................. 600.000

Função Educação ................................................................................. . 980.000

Limpeza de ruas e praças ....................................................................... 145.000

Material de Consumo ............................................................................. 135.000

Pessoal e Encargos Sociais ................................................................... 1.200.000

Poder Legislativo..................................................................................... 127.000

Reorganização do Setor de Suprimentos ................................................. 50.000

Secretaria da Saúde................................................................................ 800.000

Secretaria de Planejamento e Orçamento ............................................... 150.000

Serviços de Consultoria Jurídica ............................................................. 25.000

Atenção Básica à Saúde ........................................................................ 700.000

Serviços de Terceiros............................................................................. 85.000

Ensino Fundamental ......................................................................... ..... 842.000

A soma dos itens que se referem à classificação da despesa por atividades é, em milhares de reais,

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399274

Contabilidade Pública

De acordo com as informações da LOA e do Balancete de Verificação, o resultado de execução do orçamento e o resultado financeiro, respectivamente, foram de:

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399273

Contabilidade Pública

De acordo com as informações da LOA e do Balancete de Verificação, o Ativo Real e o Ativo Real Líquido, respectivamente, em 31/12/2008, foram de

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

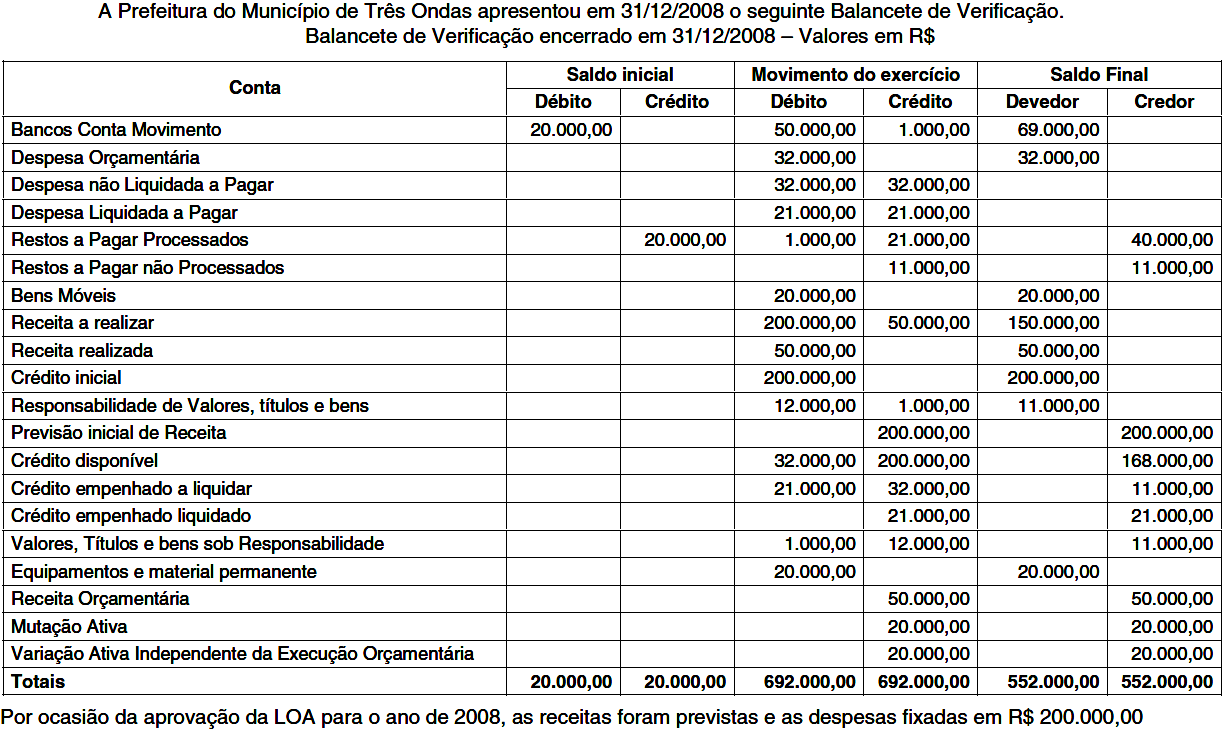

Q399272

Contabilidade Pública

Texto associado

Atenção: Para responder às questões de números 67 e 68, considere os dados relacionados abaixo.

No primeiro exercício financeiro da Prefeitura Municipal de Três Morrinhos, com base na LOA (Lei Orçamentária Anual), a previsão de receita e a fixação de despesa no valor de R$ 2.000.000 foram contabilizadas no Sistema Orçamentário da seguinte forma:

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

I. Arrecadação de impostos no valor de R$ 1.200.000.

II. Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 700.000.

III. Empenho e liquidação referente a aquisição de veículo no valor de R$ 100.000.

IV. Empenho, liquidação e pagamento de despesas com água, luz e telefone no valor de R$ 200.000.

V. Recebimento em doação de um imóvel no valor de R$ 50.000.

No primeiro exercício financeiro da Prefeitura Municipal de Três Morrinhos, com base na LOA (Lei Orçamentária Anual), a previsão de receita e a fixação de despesa no valor de R$ 2.000.000 foram contabilizadas no Sistema Orçamentário da seguinte forma:

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

I. Arrecadação de impostos no valor de R$ 1.200.000.

II. Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 700.000.

III. Empenho e liquidação referente a aquisição de veículo no valor de R$ 100.000.

IV. Empenho, liquidação e pagamento de despesas com água, luz e telefone no valor de R$ 200.000.

V. Recebimento em doação de um imóvel no valor de R$ 50.000.

Após os lançamentos dos eventos contábeis, o Ativo Real Líquido é de, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399271

Contabilidade Pública

Texto associado

Atenção: Para responder às questões de números 67 e 68, considere os dados relacionados abaixo.

No primeiro exercício financeiro da Prefeitura Municipal de Três Morrinhos, com base na LOA (Lei Orçamentária Anual), a previsão de receita e a fixação de despesa no valor de R$ 2.000.000 foram contabilizadas no Sistema Orçamentário da seguinte forma:

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

I. Arrecadação de impostos no valor de R$ 1.200.000.

II. Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 700.000.

III. Empenho e liquidação referente a aquisição de veículo no valor de R$ 100.000.

IV. Empenho, liquidação e pagamento de despesas com água, luz e telefone no valor de R$ 200.000.

V. Recebimento em doação de um imóvel no valor de R$ 50.000.

No primeiro exercício financeiro da Prefeitura Municipal de Três Morrinhos, com base na LOA (Lei Orçamentária Anual), a previsão de receita e a fixação de despesa no valor de R$ 2.000.000 foram contabilizadas no Sistema Orçamentário da seguinte forma:

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

I. Arrecadação de impostos no valor de R$ 1.200.000.

II. Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 700.000.

III. Empenho e liquidação referente a aquisição de veículo no valor de R$ 100.000.

IV. Empenho, liquidação e pagamento de despesas com água, luz e telefone no valor de R$ 200.000.

V. Recebimento em doação de um imóvel no valor de R$ 50.000.

Após os lançamentos dos eventos contábeis, o Passivo Financeiro é de, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

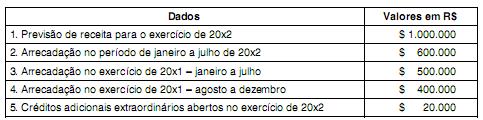

Q399270

Contabilidade Pública

O Prefeito do Município de AlfaBetaOmega solicitou ao seu Secretário de Planejamento que verificasse os dados de arrecadação do ano de 20X2, visando a abertura de créditos adicionais suplementares. Os dados são os que seguem:

De acordo com as informações acima e supondo que o crescimento na arrecadação dos meses de agosto a dezembro de 20x2 seguirá a tendência verificada entre os meses de janeiro a julho de 20x2, o saldo de excesso de arrecadação para fins de abertura de créditos adicionais suplementares em 20x2 será de

De acordo com as informações acima e supondo que o crescimento na arrecadação dos meses de agosto a dezembro de 20x2 seguirá a tendência verificada entre os meses de janeiro a julho de 20x2, o saldo de excesso de arrecadação para fins de abertura de créditos adicionais suplementares em 20x2 será de

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399267

Contabilidade Pública

A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Na execução do orçamento, um item que provoca um aumento efetivo no Patrimônio Público é

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399266

Contabilidade Pública

A receita orçamentária compreende os recursos auferidos na gestão a serem computados na apuração do resultado do exercício. Constituem receita de capital as receitas

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399265

Contabilidade Pública

A classificação da despesa por categorias econômicas tem por finalidade indicar os efeitos que o gasto público tem sobre a economia. Como exemplo de despesa corrente, tem-se

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399264

Contabilidade Pública

Conhecer e estudar os tipos de usuários é uma obrigação das instituições governamentais e dos responsáveis pelo sistema contábil do governo, pois o contribuinte tem o direito de conhecer a realidade, principalmente a partir da Lei Complementar no 101/00, que estabelece a transparência como uma das premissas básicas da gestão responsável e instrumento para melhorar a interação entre o Estado e o cidadão.

(SILVA, Lino M., Contabilidade Governamental, 7.ed., São Paulo, Atlas, 2004, p. 202)

Sob este prisma é correto afirmar que os usuários externos primários das informações contábeis do setor público são

(SILVA, Lino M., Contabilidade Governamental, 7.ed., São Paulo, Atlas, 2004, p. 202)

Sob este prisma é correto afirmar que os usuários externos primários das informações contábeis do setor público são