Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67933

Contabilidade Pública

Texto associado

Para responder às questões de números 48 e 49, considere os fatos, a seguir, referentes ao exercício financeiro de X1 de

um determinado governo municipal:

? Orçamento inicial da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade

pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

? Lançamento da Receita: tributária R$ 636.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Arrecadação da Receita: tributária R$ 600.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Empenho de despesas: pessoal e encargos sociais R$ 1.000.000,00; serviços de terceiros R$ 130.000,00; material de

consumo R$ 170.000,00; aquisição de imóveis R$ 340.000,00; serviços de consultoria R$ 100.000,00; juros e encargos da

dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Liquidação de despesas: pessoal R$ 1.000.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 160.000,00;

aquisição de imóveis R$ 340.000,00; juros e encargos da dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Pagamento de despesas: pessoal R$ 980.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 150.000,00;

aquisição de imóveis R$ 300.000,00; juros e encargos da dívida fundada R$ 70.000,00; assistência a estudantes

R$ 110.000,00.

? Pagamento de Restos a Pagar de períodos anteriores no valor de R$ 80.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

? Recebimento de bens móveis em doação no valor de R$ 55.000,00.

? Recebimento de cauções, em dinheiro, no valor de R$ 32.000,00.

um determinado governo municipal:

? Orçamento inicial da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade

pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

? Lançamento da Receita: tributária R$ 636.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Arrecadação da Receita: tributária R$ 600.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Empenho de despesas: pessoal e encargos sociais R$ 1.000.000,00; serviços de terceiros R$ 130.000,00; material de

consumo R$ 170.000,00; aquisição de imóveis R$ 340.000,00; serviços de consultoria R$ 100.000,00; juros e encargos da

dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Liquidação de despesas: pessoal R$ 1.000.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 160.000,00;

aquisição de imóveis R$ 340.000,00; juros e encargos da dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Pagamento de despesas: pessoal R$ 980.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 150.000,00;

aquisição de imóveis R$ 300.000,00; juros e encargos da dívida fundada R$ 70.000,00; assistência a estudantes

R$ 110.000,00.

? Pagamento de Restos a Pagar de períodos anteriores no valor de R$ 80.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

? Recebimento de bens móveis em doação no valor de R$ 55.000,00.

? Recebimento de cauções, em dinheiro, no valor de R$ 32.000,00.

No período, a variação líquida nas disponibilidades decorrente da execução orçamentária foi, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67932

Contabilidade Pública

As operações de crédito por antecipação da receita orçamentária, quando de sua obtenção, geram lançamentos contábeis em contas de ativo

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67931

Contabilidade Pública

É conta contábil de natureza credora:

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67930

Contabilidade Pública

Considerando que a contabilidade pública utiliza-se de contas de escrituração dos sistemas orçamentário, financeiro, patrimonial e de compensação, é correto afirmar que

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67929

Contabilidade Pública

Um evento que gera lançamento contábil APENAS no sistema de compensação é

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67928

Contabilidade Pública

Uma variação patrimonial aumentativa decorrente da execução orçamentária é aquela resultante de

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67927

Contabilidade Pública

Em relação ao que determina a Lei nº 4.320/64 sobre a contabilidade aplicada às entidades públicas governamentais, considere:

I. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

II. As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

III. Os débitos e créditos serão escriturados com individuação do devedor ou do credor e especificação da natureza, importância e data do vencimento, quando fixada.

IV. A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas e haverá registros analíticos de todos os bens de caráter permanente.

Está correto o que se afirma em

I. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

II. As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

III. Os débitos e créditos serão escriturados com individuação do devedor ou do credor e especificação da natureza, importância e data do vencimento, quando fixada.

IV. A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas e haverá registros analíticos de todos os bens de caráter permanente.

Está correto o que se afirma em

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67926

Contabilidade Pública

A contabilidade aplicada ao setor público tem sido alvo de estudos e proposições de mudanças, buscando a padronização de práticas contábeis entre União, Estados e Municípios, a consolidação das contas públicas e a convergência para os padrões internacionais. Neste contexto, a Portaria nº 467/2009 da Secretaria do Tesouro Nacional aprova o volume II - Procedimentos Contábeis Patrimoniais do Manual de Contabilidade Aplicada ao Setor Público. Este normativo estabelece que, para o reconhecimento das variações aumentativas ou diminutivas do patrimônio, deve ser atendido o regime de competência. Neste sentido, é correto afirmar:

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66629

Contabilidade Pública

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Valores a receber decorrentes da execução orçamentária devem constar do

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66610

Contabilidade Pública

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

As operações de crédito por antecipação da receita, existindo operação anterior da mesma natureza não integralmente resgatada, no encerramento do exercício financeiro, segundo a LRF,

Ano: 2010

Banca:

FCC

Órgão:

TRT - 9ª REGIÃO (PR)

Prova:

FCC - 2010 - TRT - 9ª REGIÃO (PR) - Analista Judiciário - Área Administrativa |

Q59117

Contabilidade Pública

As obrigações que dependem da autorização orçamentária para serem pagas são denominadas passivo

Ano: 2010

Banca:

FCC

Órgão:

TRT - 9ª REGIÃO (PR)

Prova:

FCC - 2010 - TRT - 9ª REGIÃO (PR) - Analista Judiciário - Área Administrativa |

Q59116

Contabilidade Pública

As alterações nos valores dos elementos do patrimônio público que aumentam a situação patrimonial, advindas de aquisições, valorização de bens, amortização de dívida, superveniências ativas ou insubsistências passivas são denominadas

Ano: 2010

Banca:

FCC

Órgão:

TRT - 9ª REGIÃO (PR)

Prova:

FCC - 2010 - TRT - 9ª REGIÃO (PR) - Analista Judiciário - Área Administrativa |

Q59114

Contabilidade Pública

Na contabilidade pública, o reconhecimento da receita no período em que é arrecadada e o pagamento da despesa, nesse mesmo período, é denominado regime

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45633

Contabilidade Pública

Os restos a pagar com prescrição interrompida são

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45632

Contabilidade Pública

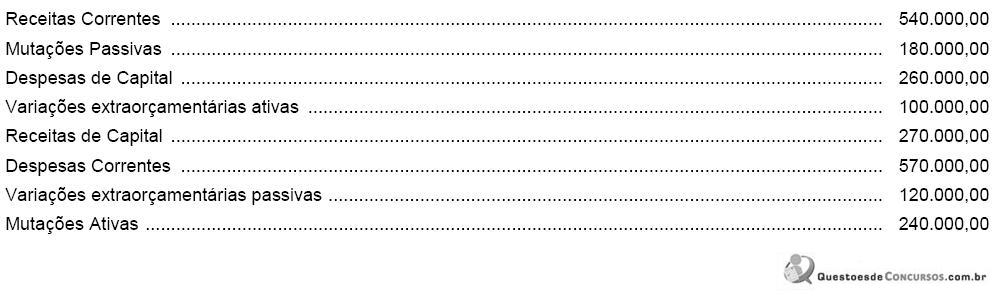

Da Demonstração de Variações Patrimoniais de um ente público, foram extraídos os dados abaixo:

Com base nessas informações, é correto afirmar que o resultado patrimonial nesse exercício foi de

Com base nessas informações, é correto afirmar que o resultado patrimonial nesse exercício foi de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45631

Contabilidade Pública

São classificados no Passivo Permanente do Balanço Patrimonial de um ente público:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45630

Contabilidade Pública

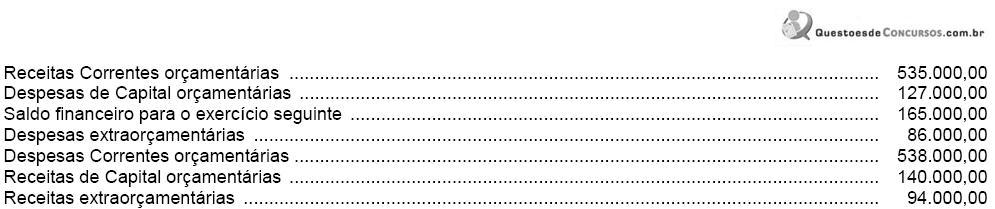

Dados extraídos a partir de um balanço orçamentário de um ente público (em R$):

É correto concluir, com base nas informações acima, que esse ente público teve

É correto concluir, com base nas informações acima, que esse ente público teve

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45629

Contabilidade Pública

Dados extraídos do balanço patrimonial de um ente público (em R$):

O valor do Ativo Permanente nesse exercício correspondeu, em R$, a

O valor do Ativo Permanente nesse exercício correspondeu, em R$, a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45628

Contabilidade Pública

São computados como receita extraorçamentária no Balanço Financeiro de um ente público:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45627

Contabilidade Pública

São dadas as informações abaixo sobre o Balanço Financeiro de um ente público (em R$):

É correto concluir, com essas informações, que o saldo financeiro do exercício anterior correspondeu, em R$, a

É correto concluir, com essas informações, que o saldo financeiro do exercício anterior correspondeu, em R$, a