Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236246

Contabilidade Pública

É uma variação patrimonial diminutiva do ente público:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236245

Contabilidade Pública

De acordo com a Resolução NBC T 16-10 do Conselho Federal de Contabilidade, em relação aos critérios de avaliação e mensuração de ativos em entidades do setor público, é correto afirmar:

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232754

Contabilidade Pública

Um fato independente da execução orçamentária e que provoca alteração na situação líquida patrimonial é

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232752

Contabilidade Pública

Sobre o Balanço Orçamentário, é correto afirmar que, no exercício financeiro de X1, a prefeitura apresentou, em milhares de reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232751

Contabilidade Pública

Em milhares de reais e no exercício de X1, houve um aumento dos saldos em espécie do exercício anterior para o exercício seguinte apresentados no Balanço Financeiro de

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232750

Contabilidade Pública

No SIAFI, os eventos mantêm correlação com os documentos de entrada do sistema. Os eventos relacionados com o registro do orçamento da despesa se relacionam com a Nota de

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232749

Contabilidade Pública

Para apuração do superávit financeiro do exercício anterior, as contas de ativos e passivos são classificadas em dois grupos:

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232748

Contabilidade Pública

Ao término do contrato, se o contratado cumpriu com todas as obrigações, o valor depositado a título de caução será devolvido pela administração pública, gerando para a mesma uma

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232747

Contabilidade Pública

São exemplos, respectivamente, de fatos que geram mutação ativa e passiva resultantes da execução orçamentária

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232746

Contabilidade Pública

De acordo com a Resolução CFC nº 1.111/2007, o 13º Salário dos Servidores Públicos deve ser reconhecido como despesa pela entidade pública quando

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

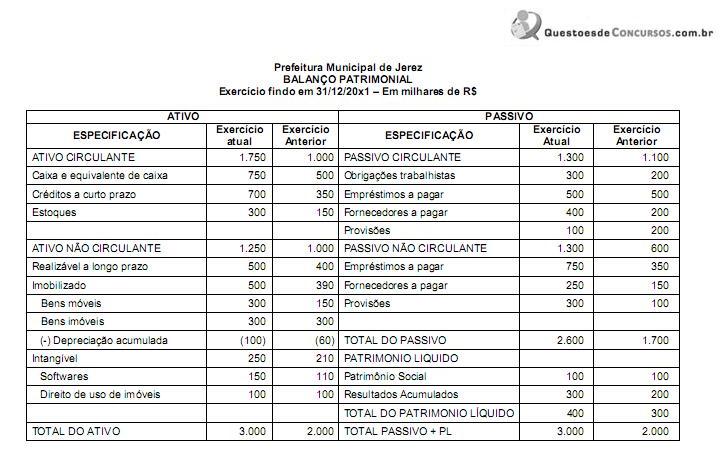

Q232304

Contabilidade Pública

Observe o Balanço Patrimonial elaborado pela Prefeitura Municipal de Jerez ao final de 20x1:

Analisando o Balanço Patrimonial encerrado em 20X1, é correto afirmar que:

Analisando o Balanço Patrimonial encerrado em 20X1, é correto afirmar que:

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232299

Contabilidade Pública

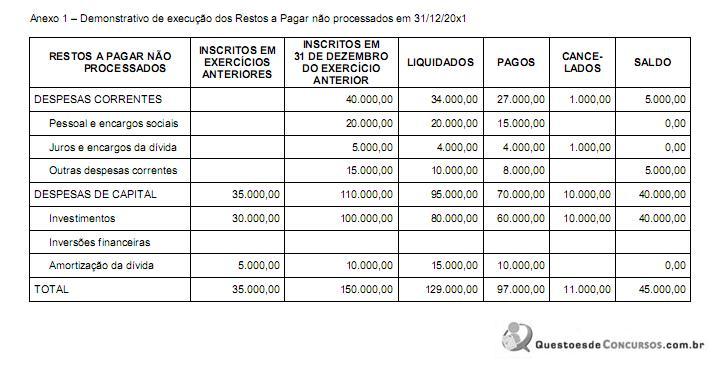

Considere o Anexo 1 – Demonstrativo de execução dos Restos a Pagar não processados de um determinado órgão do Governo Federal.

Considerando que, em X1, o saldo inicial de Restos a pagar processados era igual a zero, o saldo final de Restos a pagar liquidados em 31/12/x1 era de

Considerando que, em X1, o saldo inicial de Restos a pagar processados era igual a zero, o saldo final de Restos a pagar liquidados em 31/12/x1 era de

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232298

Contabilidade Pública

De acordo com o Plano de Contas aplicado ao setor público, compreendem informações de natureza patrimonial, orçamentária e de controle, respectivamente, as referentes a:

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232297

Contabilidade Pública

Constituem exemplos de variações patrimoniais quantitativas e qualitativas, nesta ordem, as decorrentes de

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232295

Contabilidade Pública

A Prefeitura do Município de Cruz Azul efetuou um convênio com o Ministério dos Esportes visando a execução de um projeto de inserção de menores carentes em esportes olímpicos, com vencimento em dezembro de X2. No ano de X1 recebeu R$ 500.000,00 de recursos e no ano de X2 recebeu o montante de R$ 100.000,00. Na impossibilidade de utilização de todos os recursos recebidos até o final do convênio, restou ao município devolver o montante de R$ 150.000,00 em X2. O registro contábil da devolução de recursos será efetuado como

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232292

Contabilidade Pública

Na adoção dos procedimentos contábeis patrimoniais pelas entidades do setor público, devem ser observados os princípios da entidade, continuidade, registro pelo valor original,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231827

Contabilidade Pública

Texto associado

Para responder às questões de números 74 e 75, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

No Balanço Financeiro, referente a X1, a soma das receitas orçamentárias e dos ingressos extraorçamentários foi, em reais,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231826

Contabilidade Pública

Texto associado

Para responder às questões de números 74 e 75, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

No Balanço Orçamentário dessa Prefeitura, referente a X1, houve

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231825

Contabilidade Pública

De acordo com a Lei nº 4.320/64 e suas alterações pela Portaria STN no 665/2010, considere as afirmações sobre o Balanço Patrimonial e a Demonstração das Variações Patrimoniais.

I. Os ativos e passivos no Balanço Patrimonial são classificados nos grupos circulantes e não circulantes, sendo que tal classificação segrega os itens patrimoniais pela necessidade ou não de autorização legislativa para sua movimentação.

II. O Resultado Patrimonial do Período corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas de um dado período, sendo que tais variações podem ser quantitativas ou qualitativas.

III. A depreciação de um imóvel é uma despesa orçamentária que reduz o valor do ativo imobilizado e o resultado patrimonial do exercício.

IV. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública em um dado momento, por meio de contas de ativo, passivo e patrimônio líquido, além das contas de compensação.

Está correto o que se afirma APENAS em

I. Os ativos e passivos no Balanço Patrimonial são classificados nos grupos circulantes e não circulantes, sendo que tal classificação segrega os itens patrimoniais pela necessidade ou não de autorização legislativa para sua movimentação.

II. O Resultado Patrimonial do Período corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas de um dado período, sendo que tais variações podem ser quantitativas ou qualitativas.

III. A depreciação de um imóvel é uma despesa orçamentária que reduz o valor do ativo imobilizado e o resultado patrimonial do exercício.

IV. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública em um dado momento, por meio de contas de ativo, passivo e patrimônio líquido, além das contas de compensação.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231824

Contabilidade Pública

Considerando os procedimentos contábeis patrimoniais que deverão ser adotados obrigatoriamente pelos entes da federação até o final de 2014, quando um governo municipal paga o prêmio de um seguro de um imóvel com vigência de 12 meses, no subsistema de informação patrimonial, haverá lançamento de débito e de crédito, respectivamente, nas contas