Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250977

Contabilidade Pública

O sistema contábil adotado pela Contabilidade Aplicada ao Setor Público, conforme as Normas Brasileiras de Contabilidade - NBC T16, está estruturado em subsistemas de informações, dentre eles, o orçamentário que registra, processa e evidencia os

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250976

Contabilidade Pública

Em relação à Contabilidade Aplicada ao Setor Público, em conformidade com as Normas Brasileiras de Contabilidade - NBC T 16, é correto afirmar que:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243202

Contabilidade Pública

Um demonstrativo que é exigido em todos os Relatórios Resumidos da Execução Orçamentária bimestrais é o relativo

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243201

Contabilidade Pública

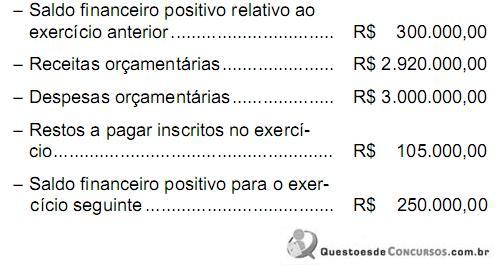

Os seguintes dados foram extraídos do Balanço Financeiro de um município em determinado exercício, cujos ingressos e dispêndios extra-orçamentários foram

constituídos apenas pelos restos a pagar do exercício e pelos restos a pagar de exercícios anteriores pagos no exercício corrente:

Considerando-se apenas essas informações, o valor dos restos a pagar de exercícios anteriores que foi pago no exercício corrente correspondeu, em R$, a

constituídos apenas pelos restos a pagar do exercício e pelos restos a pagar de exercícios anteriores pagos no exercício corrente:

Considerando-se apenas essas informações, o valor dos restos a pagar de exercícios anteriores que foi pago no exercício corrente correspondeu, em R$, a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243200

Contabilidade Pública

São créditos adicionais especiais aqueles destinados a custear despesas

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243199

Contabilidade Pública

De acordo com a NBC T 16.9, que trata da depreciação no setor público, analise:

I. A vida útil econômica deve ser definida com base em parâmetros e índices admitidos em norma ou laudo técnico específico.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício.

III. No cálculo da depreciação de bens imóveis deve ser considerado o custo de construção do imóvel acrescido do valor de aquisição dos terrenos.

IV. O valor contábil do bem corresponde ao seu custo de aquisição, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

É correto o que consta APENAS em

I. A vida útil econômica deve ser definida com base em parâmetros e índices admitidos em norma ou laudo técnico específico.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício.

III. No cálculo da depreciação de bens imóveis deve ser considerado o custo de construção do imóvel acrescido do valor de aquisição dos terrenos.

IV. O valor contábil do bem corresponde ao seu custo de aquisição, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

É correto o que consta APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243198

Contabilidade Pública

Restos a Pagar processados são despesas

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243197

Contabilidade Pública

É um exemplo de despesa corrente:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243196

Contabilidade Pública

É um exemplo de receita extra-orçamentária:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243194

Contabilidade Pública

Os procedimentos do SIAFI impõem a determinados servidores, formalmente designados pela unidade gestora, a confirmação da conformidade dos lançamentos efetuados no sistema relativamente aos fatos que devem representar. A que consiste no confronto da documentação comprobatória com o registro efetuado no SIAFI, atestando que, para todos os lançamentos existe a documentação hábil exigida pela legislação que disciplina a execução orçamentária, financeira e contábil, é denominada Conformidade

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243193

Contabilidade Pública

O documento contábil utilizado no SIAFI para apropriação de receitas e despesas, bem como outros atos e fatos administrativos, é denominado Nota de

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243192

Contabilidade Pública

Em relação à conceituação, objeto e campo de aplicação da Contabilidade Pública (NBC T 16.1), é correto afirmar:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240912

Contabilidade Pública

Texto associado

Instruções: Utilize os dados da Autarquia Vila Nova, em 31.12.2011, para responder às questões de números 35 e 36.

De acordo com a Lei Federal no 4.320/64, o total das Variações Patrimoniais Passivas é (em R$ mil):

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240911

Contabilidade Pública

Texto associado

Instruções: Utilize os dados da Autarquia Vila Nova, em 31.12.2011, para responder às questões de números 35 e 36.

De acordo com a Lei Federal no 4.320/64, o total das Variações Patrimoniais Ativas é (em R$ mil):

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240910

Contabilidade Pública

De acordo com a Lei Federal no 4.320/64, assinale as operações relativas a receitas e despesas efetivas, respectivamente:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240909

Contabilidade Pública

De acordo com a Lei Federal no 4.320/64, são operações que geram mutações patrimoniais:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240908

Contabilidade Pública

Texto associado

Instruções: Utilize os dados da Prefeitura ESD, em 31.12.2011, para responder às questões de números 31 e 32.

A despesa extraorçamentária em 31.12.2011, em reais, era:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240907

Contabilidade Pública

Texto associado

Instruções: Utilize os dados da Prefeitura ESD, em 31.12.2011, para responder às questões de números 31 e 32.

A receita extraorçamentária em 31.12.2011, em reais, era:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240906

Contabilidade Pública

Em relação às Variações Patrimoniais, de acordo com a Lei no 4.320/64, considere:

I. As Variações Patrimoniais podem ser Ativas e Passivas.

II. O Resultado Patrimonial é a diferença entre as Variações Ativas e Variações Passivas.

III. Toda Entidade Pública apresenta Variação Ativa Independente da Execução Orçamentária, quando adquirir um imóvel.

IV. A Aquisição de Bens Móveis é uma Variação Passiva por Mutação Patrimonial.

Está correto o que se afirma APENAS em

I. As Variações Patrimoniais podem ser Ativas e Passivas.

II. O Resultado Patrimonial é a diferença entre as Variações Ativas e Variações Passivas.

III. Toda Entidade Pública apresenta Variação Ativa Independente da Execução Orçamentária, quando adquirir um imóvel.

IV. A Aquisição de Bens Móveis é uma Variação Passiva por Mutação Patrimonial.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240905

Contabilidade Pública

A dívida flutuante compreende os restos a pagar, os serviços da dívida a pagar, os depósitos e os débitos de tesouraria. Restos a Pagar são despesas