Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375646

Contabilidade Pública

O reconhecimento de juros incorridos, em conformidade com o regime de competência, referentes à dívida fundada externa gera o seguinte lançamento contábil:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375644

Contabilidade Pública

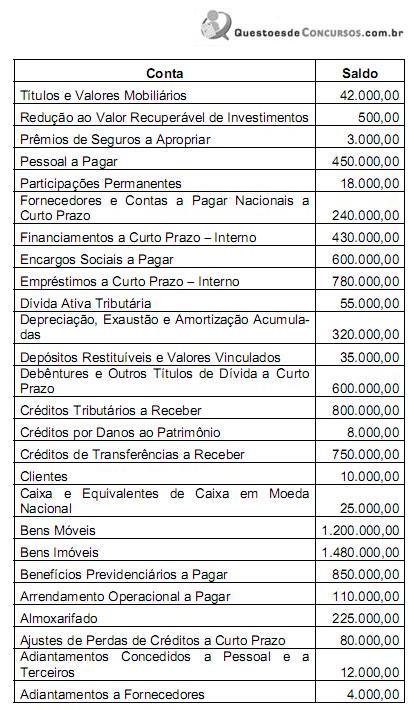

Em 31/12/2012, uma entidade pública governamental apresentava as seguintes contas com seus respectivos saldos (valores expressos em milhares de reais):

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2012, era, em milhares de reais,

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2012, era, em milhares de reais,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375642

Contabilidade Pública

De acordo com a NBC T 16.7, as demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo- se a defasagem de até três meses, desde que, sejam divulgadas em notas explicativas

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375641

Contabilidade Pública

Sobre os princípios contábeis aplicados ao setor público, considere:

I. O princípio da competência determina que, uma va- riação no valor do Patrimônio Líquido relativa a medicamentos hospitalares deve ser reconhecida no período em que tais medicamentos foram consumidos na prestação de serviços pela entidade pública.

II. O ajuste a valor presente dos direitos, dos títulos de créditos e das obrigações prefixadas fere o princípio do registro pelo valor original.

III. A agregação dos patrimônios da União, Estados e Municípios no processo de consolidação das demonstrações contábeis resulta em uma nova entidade em conformidade com o princípio da entidade.

Está correto o que se afirma APENAS em

I. O princípio da competência determina que, uma va- riação no valor do Patrimônio Líquido relativa a medicamentos hospitalares deve ser reconhecida no período em que tais medicamentos foram consumidos na prestação de serviços pela entidade pública.

II. O ajuste a valor presente dos direitos, dos títulos de créditos e das obrigações prefixadas fere o princípio do registro pelo valor original.

III. A agregação dos patrimônios da União, Estados e Municípios no processo de consolidação das demonstrações contábeis resulta em uma nova entidade em conformidade com o princípio da entidade.

Está correto o que se afirma APENAS em

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332276

Contabilidade Pública

Determinado Estado brasileiro realizou operações de créditos de longo prazo no valor de R$ 80.000,00, junto ao Banco Caatinga do Sul S/A. Referidas operações no Balanço Patrimonial do ente público serão classificadas como :

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332275

Contabilidade Pública

Determinado hospital público adquiriu duas ambulâncias pelo valor de R$ 50.000,00. No Balanço Patrimonial, essa aquisição será classificada como :

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332274

Contabilidade Pública

No confronto entre receitas e despesas realizadas, bem como entre receitas e despesas previstas com as realizadas houve:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332273

Contabilidade Pública

As receitas e despesas previstas em confronto com as realizadas serão demonstradas:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332272

Contabilidade Pública

Os subsistemas contábeis, segundo as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBC T 16, organizados de forma que possam oferecer produtos diferentes em razão da respectiva especificidade, convergem para o produto final, que é a informação sobre o patrimônio público. O subsistema de informação patrimonial registra, processa e evidencia:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332270

Contabilidade Pública

As receitas realizadas no referido período,considerando o regime contábil de caixa, totalizaram, em reais.

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332269

Contabilidade Pública

As despesas realizadas no período citado, considerando o regime contábil de competência, somaram, em reais:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332268

Contabilidade Pública

As receitas correntes realizadas no período citado totalizaram, em reais:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332267

Contabilidade Pública

O campo de aplicação da Contabilidade Aplicada ao Setor Público, segundo as Normas Brasileiras de Contabilidade Aplicada ao Setor Público NBC T 16, abrange:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Área Administrativa |

Q331067

Contabilidade Pública

Constou do orçamento da União a cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não. Esse tipo de despesa é classificado como

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Área Administrativa |

Q331063

Contabilidade Pública

A informação sobre o valor total de material de consumo em estoques, em uma determinada data, pode ser obtida a partir da consulta

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Área Administrativa |

Q331062

Contabilidade Pública

A receita com alienação de bem imóvel e a despesa com amortização da dívida dependem de autorização legislativa para poderem ser realizadas porque envolvem a movimentação, respectivamente, de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Área Administrativa |

Q331061

Contabilidade Pública

Na Despesa Orçamentária,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Área Administrativa |

Q331060

Contabilidade Pública

São classificados, respectivamente, como Receita Orçamentária Efetiva e Despesa Orçamentária Efetiva:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Técnico Judiciário - Área Administrativa |

Q324864

Contabilidade Pública

Constitui exemplo de receita extraorçamentária a proveniente de :

Q303935

Contabilidade Pública

Texto associado

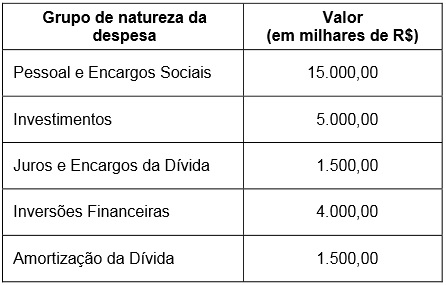

A equipe de Finanças e Contabilidade do município “Brazil”, ao avaliar seus relatórios contábeis referentes a X1, identificou os valores liquidados para as seguintes despesas:

O valor dos investimentos se refere à construção de uma unidade básica de saúde e o valor das inversões financeiras à aquisição de bens móveis e imóveis.

O valor total das incorporações de ativos ao patrimônio público, em X1 e em milhares de reais, foi