Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372397

Contabilidade Pública

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de receitas, em reais:

Receita tributária ......................................................................................... 500.000

Alienação de bens ....................................................................................... 450.000

Receita de contribuições ............................................................................. 400.000

Operações de crédito .................................................................................. 350.000

Receita de serviços ..................................................................................... 300.000

Amortização de empréstimos ...................................................................... 250.000

De acordo com as informações, o saldo das receitas correntes é de

Receita tributária ......................................................................................... 500.000

Alienação de bens ....................................................................................... 450.000

Receita de contribuições ............................................................................. 400.000

Operações de crédito .................................................................................. 350.000

Receita de serviços ..................................................................................... 300.000

Amortização de empréstimos ...................................................................... 250.000

De acordo com as informações, o saldo das receitas correntes é de

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372396

Contabilidade Pública

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de despesas orçamentárias por subfunções, em reais:

Tecnologia da informação ........................................................................... 100.000

Comunicação social .................................................................................... 150.000

Atenção básica ........................................................................................... 200.000

Assistência ao idoso .................................................................................... 250.000

Empregabilidade ......................................................................................... 300.000

Educação básica ......................................................................................... 350.000

Normalização e Fiscalização ....................................................................... 400.000

De acordo com as informações, o saldo das subfunções relacionadas à função administração é de

Tecnologia da informação ........................................................................... 100.000

Comunicação social .................................................................................... 150.000

Atenção básica ........................................................................................... 200.000

Assistência ao idoso .................................................................................... 250.000

Empregabilidade ......................................................................................... 300.000

Educação básica ......................................................................................... 350.000

Normalização e Fiscalização ....................................................................... 400.000

De acordo com as informações, o saldo das subfunções relacionadas à função administração é de

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372395

Contabilidade Pública

São exemplos de classificação por subfunção no orçamento público:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372394

Contabilidade Pública

A classificação da despesa orçamentária, segundo a sua natureza, está classificada em categorias econômicas,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370151

Contabilidade Pública

O superávit financeiro do exercício é apurado pela diferença entre

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370150

Contabilidade Pública

Considere os itens, a seguir, do patrimônio da Administração pública direta estadual em 30/06/2013:

I. Sistema operacional dos microcomputadores utilizados pelos funcionários (software integrante do hardware).

II. Obrigação com fornecedores com vencimento em 90 dias.

III. Adiantamento de 13º salário aos funcionários, cujo desconto do valor devido ocorreu na folha de pagamento do mês de dezembro de 2013.

No Balanço Patrimonial de 30/06/2013, os itens I, II e III foram classificados, respectivamente, como:

I. Sistema operacional dos microcomputadores utilizados pelos funcionários (software integrante do hardware).

II. Obrigação com fornecedores com vencimento em 90 dias.

III. Adiantamento de 13º salário aos funcionários, cujo desconto do valor devido ocorreu na folha de pagamento do mês de dezembro de 2013.

No Balanço Patrimonial de 30/06/2013, os itens I, II e III foram classificados, respectivamente, como:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370149

Contabilidade Pública

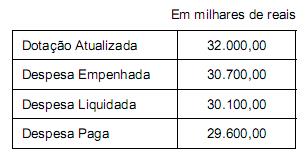

Considere os dados extraídos do Balanço Orçamentário referente ao exercício financeiro de 2013 de um determi- nado ente público:

Considere ainda que, no exercício financeiro de 2013, ocorreram as seguintes transações:

- obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ (mil) 2.500,00, cuja liquidação foi em 30/11/2013.

- devolução de um depósito caução no valor de R$ (mil) 290,00.

- pagamento, no valor de R$ (mil) 2.000,00, a fornecedores referente a material de consumo, cujo empenho e liquidação da despesa ocorreram em 2012.

Com base nessas informações, os valores dos recebimentos extraorçamentários e dos pagamentos extraorçamentários evidenciados no Balanço Financeiro referente ao exercício de 2013, foram, respectivamente, em milhares de reais,

Considere ainda que, no exercício financeiro de 2013, ocorreram as seguintes transações:

- obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ (mil) 2.500,00, cuja liquidação foi em 30/11/2013.

- devolução de um depósito caução no valor de R$ (mil) 290,00.

- pagamento, no valor de R$ (mil) 2.000,00, a fornecedores referente a material de consumo, cujo empenho e liquidação da despesa ocorreram em 2012.

Com base nessas informações, os valores dos recebimentos extraorçamentários e dos pagamentos extraorçamentários evidenciados no Balanço Financeiro referente ao exercício de 2013, foram, respectivamente, em milhares de reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370148

Contabilidade Pública

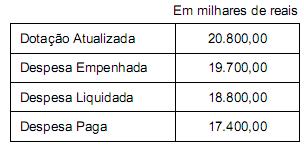

Considere os dados extraídos do Balanço Orçamentário referente ao exercício financeiro de 2013 de um determinado ente público:

Considerando que o ente público faz a inscrição de restos a pagar no final do exercício financeiro, em 31/12/2013, a contabilidade deveria realizar o lançamento contábil referente à inscrição, em milhares de reais, de restos a pagar

Considerando que o ente público faz a inscrição de restos a pagar no final do exercício financeiro, em 31/12/2013, a contabilidade deveria realizar o lançamento contábil referente à inscrição, em milhares de reais, de restos a pagar

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370147

Contabilidade Pública

No dia 31/01/2014, um órgão da Administração pública direta estadual fez o empenho da despesa com Equipamentos e Material Permanente no valor de R$ 35.000,00 e, no dia 04/02/2014, fez o empenho da despesa com Serviços de Terceiros – Pessoa jurídica no valor de R$ 500,00 referentes, respectivamente, à aquisição de móveis para escritório e fretes para entrega dos mesmos. Em 14/02/2014, o fornecedor entregou os móveis e, neste mesmo dia, houve a liquidação de ambas as despesas (equipamentos e material permanente e serviços de terceiros – pessoa jurídica), cujo pagamento ocorreu em 07/03/2014 (também de ambas as despesas). Os móveis foram adquiridos para utilização por servidores contratados pelo órgão público e foram colocados em uso no dia 15/03/2014. Considerando que a vida útil econômica dos móveis foi estimada em 10 anos, a contabilidade deveria reconhecer, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370146

Contabilidade Pública

Quanto à natureza orçamentária da informação, a arrecadação da receita oriunda da alienação de um bem imóvel com ganho na transação gera o seguinte lançamento contábil:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370144

Contabilidade Pública

A entrega de material de distribuição gratuita por um fornecedor e a concomitante liquidação da despesa gera lançamentos em contas com informação de natureza

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370142

Contabilidade Pública

O Plano de Contas da Administração Pública Federal está estruturado por níveis de desdobramento, sendo que o primeiro nível é denominado

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356564

Contabilidade Pública

Umas das atribuições do Analista Judiciário - Especialidade Contadoria é realizar atividades a fim de garantir o adequado acompanhamento da situação patrimonial do TRF da 3a Região. É norma legal atinente a essas atividades que:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356561

Contabilidade Pública

O resultado de execução orçamentária do exercício de 2012, conforme Lei no 4.320/64, em R$, foi superavitário em:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356560

Contabilidade Pública

No Balanço Financeiro referente ao exercício de 2012, os valores da Despesa Orçamentária e dos Recebimentos Extraorçamentários foram, respectivamente, em R$:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356559

Contabilidade Pública

O reconhecimento da amortização de um ativo intangível gera o seguinte lançamento contábil.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356558

Contabilidade Pública

Em 20/09/2012, um órgão do Poder Judiciário Federal empenhou despesa no valor de R$ 50.000,00 referente à aquisição de um veículo para ser utilizado em suas atividades. Em 01/10/2012, o veículo foi entregue pelo fornecedor e colocado em uso pelo órgão público e, nesta mesma data, a vida útil do veículo e o seu valor residual foram estimados, respectivamente, em 5 anos e R$ 6.800,00. Em 01/10/2013, houve a liquidação da despesa no valor de R$ 400,00 referente à revisão periódica do veículo, gasto este que NÃO gerou benefícios econômicos futuros ou potenciais de serviços. Com base nestas informações e considerando que a entidade utiliza o método de depreciação por quotas constantes, a variação patrimonial diminutiva relativa a este veículo no exercício financeiro de 2013 foi, em R$, igual a :

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356557

Contabilidade Pública

Texto associado

Considere as informações, abaixo, sobre a movimentação de um dos itens do estoque de material de consumo de um órgão do

Poder Judiciário Federal no mês de setembro de 2013.

Poder Judiciário Federal no mês de setembro de 2013.

Sabendo que o órgão público utiliza o método do custo médio ponderado móvel para mensuração e avaliação das saídas dos estoques, o valor do estoque final de acordo com a NBC T 16.10, em 30/09/2013, era, em R$, igual a:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356556

Contabilidade Pública

Considere as transações, abaixo, ocorridas no mês de dezembro de 2013 em um órgão do Poder Judiciário Federal.

I. Reconhecimento de obrigações trabalhistas referentes a dezembro de 2013, no valor de R$ 800.000,00, a serem pagas em janeiro de 2014.

II. Utilização de material de consumo, no valor de R$ 85.000,00, na prestação de serviços.

III. Pagamento a fornecedores no valor de R$ 120.000,00 referentes a material de consumo adquirido em 2013.

IV. Devolução de depósito caução no valor de R$ 110.000,00.

V. Prestação de serviços de manutenção de elevadores no valor de R$ 35.000,00, cujo pagamento ocorrerá em janeiro de 2014.

VI. Empenho da despesa com serviços de terceiros – pessoa jurídica no valor de R$ 270.000,00 referentes a uma reforma do prédio, cuja liquidação ocorrerá em 2014.

Em dezembro de 2013, estas transações, consideradas em conjunto, provocaram um aumento no Passivo, em R$, de :

I. Reconhecimento de obrigações trabalhistas referentes a dezembro de 2013, no valor de R$ 800.000,00, a serem pagas em janeiro de 2014.

II. Utilização de material de consumo, no valor de R$ 85.000,00, na prestação de serviços.

III. Pagamento a fornecedores no valor de R$ 120.000,00 referentes a material de consumo adquirido em 2013.

IV. Devolução de depósito caução no valor de R$ 110.000,00.

V. Prestação de serviços de manutenção de elevadores no valor de R$ 35.000,00, cujo pagamento ocorrerá em janeiro de 2014.

VI. Empenho da despesa com serviços de terceiros – pessoa jurídica no valor de R$ 270.000,00 referentes a uma reforma do prédio, cuja liquidação ocorrerá em 2014.

Em dezembro de 2013, estas transações, consideradas em conjunto, provocaram um aumento no Passivo, em R$, de :

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356555

Contabilidade Pública

A consolidação intergovernamental das demonstrações contábeis forma uma unidade contábil