Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Atenção: Para responder à questão, considere as seguintes transações realizadas no exercício de 2014 (valores em reais):

− empenho de despesa com serviços de manutenção de bens imóveis ........................ 110,00

− recebimento de doação, em dinheiro, para o ente realizar despesas com

serviços de conservação de duas escolas públicas .........................................................190,00

− recebimento de multas de trânsito ................................................................................150,00

− depreciação de bens móveis ........................................................................................ 50,00

− recebimento de depósito em caução de empresa para participar em licitação ............ 80,00

− empenho de despesa com aquisição de dois terrenos ................................................ 450,00

− recebimento, em doação, de dez computadores ......................................................... 200,00

− recebimento de impostos e taxas diversas................................................................... 350,00

− empenho de despesa com aquisição de material de almoxarifado ............................. 160,00

− recebimento de impostos inscritos em dívida ativa ..................................................... 230,00

Nota: Todas as despesas orçamentárias empenhadas foram pagas.

Atenção: Para responder à questão, considere as seguintes transações realizadas no exercício de 2014 (valores em reais):

− empenho de despesa com serviços de manutenção de bens imóveis ........................ 110,00

− recebimento de doação, em dinheiro, para o ente realizar despesas com

serviços de conservação de duas escolas públicas .........................................................190,00

− recebimento de multas de trânsito ................................................................................150,00

− depreciação de bens móveis ........................................................................................ 50,00

− recebimento de depósito em caução de empresa para participar em licitação ............ 80,00

− empenho de despesa com aquisição de dois terrenos ................................................ 450,00

− recebimento, em doação, de dez computadores ......................................................... 200,00

− recebimento de impostos e taxas diversas................................................................... 350,00

− empenho de despesa com aquisição de material de almoxarifado ............................. 160,00

− recebimento de impostos inscritos em dívida ativa ..................................................... 230,00

Nota: Todas as despesas orçamentárias empenhadas foram pagas.

R$

− 3.1.90.92.00 − Despesas de Exercícios Anteriores ................................................. 50,00

− 4.4.90.51.00− Obras e Instalações ........................................................................ 750,00

− 3.1.90.11.00− Vencimentos e Vantagens Fixas − Pessoal Civil ............................. 190,00

− 3.3.90.14.00 − Diárias − Civil ................................................................................. 60,00

− 4.4.90.61.00 − Aquisição de Imóveis ..................................................................... 230,00

− 3.1.90.13.00 − Obrigações Patronais .................................................................... 170,00

− 3.3.90.30.00 − Material de Consumo .................................................................... 130,00

− 3.3.90.37.00 − Locação de Mão de Obra ............................................................. 110,00

− 4.4.90.52.00 − Equipamentos e Material Permanente ......................................... 120,00

− 3.1.90.94.00 − Indenizações e Restituições Trabalhistas .................................. 90,00

− 4.4.50.00.00 − Transferências a Instituições Privadas sem

Fins Lucrativos ...................................................................................................... 80,00

− 3.2.90.21.00 − Juros sobre a Dívida por Contrato ............................................. 70,00

R$

− 3.1.90.92.00 − Despesas de Exercícios Anteriores ................................................. 50,00

− 4.4.90.51.00− Obras e Instalações ........................................................................ 750,00

− 3.1.90.11.00− Vencimentos e Vantagens Fixas − Pessoal Civil ............................. 190,00

− 3.3.90.14.00 − Diárias − Civil ................................................................................. 60,00

− 4.4.90.61.00 − Aquisição de Imóveis ..................................................................... 230,00

− 3.1.90.13.00 − Obrigações Patronais .................................................................... 170,00

− 3.3.90.30.00 − Material de Consumo .................................................................... 130,00

− 3.3.90.37.00 − Locação de Mão de Obra ............................................................. 110,00

− 4.4.90.52.00 − Equipamentos e Material Permanente ......................................... 120,00

− 3.1.90.94.00 − Indenizações e Restituições Trabalhistas .................................. 90,00

− 4.4.50.00.00 − Transferências a Instituições Privadas sem

Fins Lucrativos ...................................................................................................... 80,00

− 3.2.90.21.00 − Juros sobre a Dívida por Contrato ............................................. 70,00

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

R$

− Imposto sobre a Propriedade Predial e Territorial

Urbana Inscrito na Dívida Ativa ..................................................................... 185.000,00

− Receitas arrecadadas provenientes do pagamento de aluguéis pela

utilização de próprios do poder público ......................................................... 25.000,00

− Receitas de concessões e permissões − serviços de transporte................ 80.000,00

− Receita de operações de crédito de longo prazo ........................................ 45.000,00

− Recebimento de caução de empresa para participar de licitação

para fornecimento de computadores .............................................................. 15.000,00

− Receita de cessão do direito de operacionalização de

pagamento a fornecedores .............................................................................. 30.000,00

No balancete orçamentário de 30/06/2015, o saldo das receitas patrimoniais era, em reais,

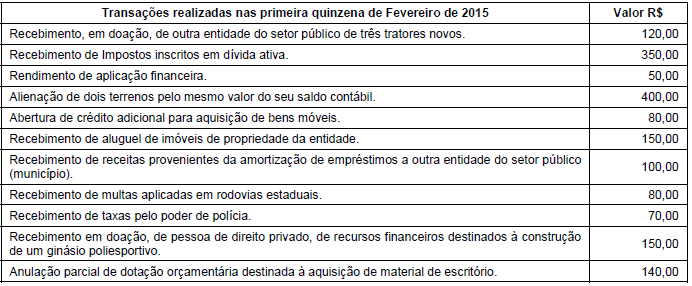

Com relação à classificação das receitas orçamentárias, considere as seguintes transações realizadas por determinada entidade do setor público.

Sob o aspecto orçamentário, as receitas correntes e de capital somam, em R$, respectivamente,

A Autarquia de Previdência dos Servidores Públicos do Município de Altos da Mata realizou licitação objetivando à aquisição de quarenta e cinco computadores, no valor total de R$ 130.000,00, para o departamento de contabilidade e finanças.

A despesa com aquisição dos computadores classifica-se no elemento de despesa orçamentária