Questões de Concurso

Sobre contabilidade pública para fcc

Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a doação de dinheiro recebida por uma entidade pública, sem condições atrelada à doação, dá origem a

O reconhecimento de um depósito em caução em dinheiro recebido deve ser efetuado utilizando-se contas contábeis do Plano de Contas Aplicado ao Setor Público pertencentes

De acordo com a NBC TSP 12, a Demonstração dos Fluxos de Caixa de uma entidade pública elaborada pelo método direto evidencia os valores decorrentes

Atenção: Para responder às questões de números 39 a 41, considere as seguintes transações de uma entidade pública federal ocorridas no exercício financeiro de 2022.

I. Arrecadação de receita com Taxas pelo valor de R$ 3.200.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Distribuição gratuita, pelo valor de R$ 203.000,00, de uniformes para agentes da entidade pública.

III. Empenho de despesa referente à aquisição de um veículo novo pelo valor de R$ 105.000,00. O veículo foi entregue em janeiro de 2023. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

IV. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 4.930.000,00.

V. Lançamento de receita com Taxas pelo valor de R$ 1.120.000,00. Deste valor lançado, a entidade pública arrecadou R$ 1.000.000,00 no exercício financeiro de 2022 e R$ 120.000,00 no mês de janeiro de 2023.

VI. Pagamento, pelo valor de R$ 20.000,00, de restos a pagar processados inscritos em 31/12/2021. Tais restos a pagar se referem a despesa corrente com materiais para instalação elétrica que foram integralmente recebidos e utilizados pela entidade pública no exercício financeiro de 2021.

VII. Recebimento de Transferências Correntes Intragovernamentais no valor de R$ 5.130.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2022.

VIII. Reconhecimento, pelo valor de R$ 32.100,00, de depreciação do ativo imobilizado.

IX. Reconhecimento, pelo valor de R$ 6.000,00, do ajuste de perdas de estoques.

X. Utilização, pelo valor de R$ 280.000,00, de material de expediente para a prestação de serviços à população.

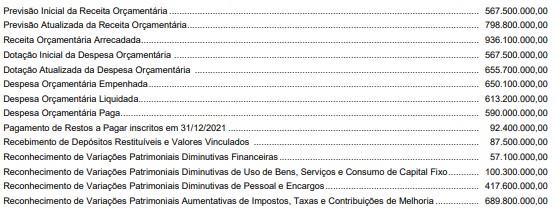

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro apurado por meio do Balanço Financeiro do ano de 2022 foi positivo em

Atenção: Para responder às questões de números 39 a 41, considere as seguintes transações de uma entidade pública federal ocorridas no exercício financeiro de 2022.

I. Arrecadação de receita com Taxas pelo valor de R$ 3.200.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Distribuição gratuita, pelo valor de R$ 203.000,00, de uniformes para agentes da entidade pública.

III. Empenho de despesa referente à aquisição de um veículo novo pelo valor de R$ 105.000,00. O veículo foi entregue em janeiro de 2023. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

IV. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 4.930.000,00.

V. Lançamento de receita com Taxas pelo valor de R$ 1.120.000,00. Deste valor lançado, a entidade pública arrecadou R$ 1.000.000,00 no exercício financeiro de 2022 e R$ 120.000,00 no mês de janeiro de 2023.

VI. Pagamento, pelo valor de R$ 20.000,00, de restos a pagar processados inscritos em 31/12/2021. Tais restos a pagar se referem a despesa corrente com materiais para instalação elétrica que foram integralmente recebidos e utilizados pela entidade pública no exercício financeiro de 2021.

VII. Recebimento de Transferências Correntes Intragovernamentais no valor de R$ 5.130.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2022.

VIII. Reconhecimento, pelo valor de R$ 32.100,00, de depreciação do ativo imobilizado.

IX. Reconhecimento, pelo valor de R$ 6.000,00, do ajuste de perdas de estoques.

X. Utilização, pelo valor de R$ 280.000,00, de material de expediente para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, o resultado de execução orçamentária referente ao exercício financeiro de 2022 foi superavitário em

Atenção: Para responder às questões de números 39 a 41, considere as seguintes transações de uma entidade pública federal ocorridas no exercício financeiro de 2022.

I. Arrecadação de receita com Taxas pelo valor de R$ 3.200.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Distribuição gratuita, pelo valor de R$ 203.000,00, de uniformes para agentes da entidade pública.

III. Empenho de despesa referente à aquisição de um veículo novo pelo valor de R$ 105.000,00. O veículo foi entregue em janeiro de 2023. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

IV. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 4.930.000,00.

V. Lançamento de receita com Taxas pelo valor de R$ 1.120.000,00. Deste valor lançado, a entidade pública arrecadou R$ 1.000.000,00 no exercício financeiro de 2022 e R$ 120.000,00 no mês de janeiro de 2023.

VI. Pagamento, pelo valor de R$ 20.000,00, de restos a pagar processados inscritos em 31/12/2021. Tais restos a pagar se referem a despesa corrente com materiais para instalação elétrica que foram integralmente recebidos e utilizados pela entidade pública no exercício financeiro de 2021.

VII. Recebimento de Transferências Correntes Intragovernamentais no valor de R$ 5.130.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2022.

VIII. Reconhecimento, pelo valor de R$ 32.100,00, de depreciação do ativo imobilizado.

IX. Reconhecimento, pelo valor de R$ 6.000,00, do ajuste de perdas de estoques.

X. Utilização, pelo valor de R$ 280.000,00, de material de expediente para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado patrimonial referente ao exercício financeiro de 2022 foi superavitário em

Uma entidade pública reconheceu, em julho de 2023, provisão para riscos trabalhistas em conformidade com o Manual de Contabilidade Aplicada ao Setor Público. Desse modo, o reconhecimento deve ser evidenciado como

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil de ativo contingente referente a ressarcimento de valores indevidamente pagos a servidores por uma entidade pública deve ser efetuado por meio do seguinte lançamento contábil:

De acordo com o Ementário da Classificação por Natureza de Receita, um ente público deve classificar a receita com

O Demonstrativo da Receita de Alienação de Ativos e Aplicação dos Recursos, de acordo com o Manual de Demonstrativos Fiscais, integra o Relatório

As informações a seguir são referentes à aquisição e à distribuição gratuita de 100 cestas básicas por uma entidade pública.

14/12/2022: empenho da despesa pelo valor de R$ 20.000,00 para a aquisição das 100 cestas básicas.

19/12/2022: entrega das 100 cestas básicas pelo fornecedor e liquidação da despesa pelo valor total da nota de empenho emitida em 14/12/2022.

23/12/2022: distribuição gratuita das 100 cestas básicas.

09/01/2023: pagamento da despesa pelo valor total da nota de empenho emitida em 14/12/2022.

De acordo com a Lei nº 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público,

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado