Questões da Prova FGV - 2019 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis

Foram encontradas 27 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

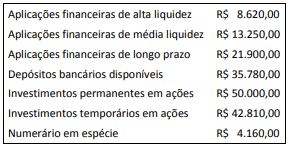

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9,

a entidade contratou uma revisão da vida útil do ativo. O

relatório de revisão informou que a nova vida útil remanescente era

de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9, a entidade contratou uma revisão da vida útil do ativo. O relatório de revisão informou que a nova vida útil remanescente era de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Considerando que a entidade acatou o relatório e que não houve outras revisões, o valor líquido contábil do equipamento em 31/12/20x9 é:

Na mensuração subsequente de ativos imobilizados, após o seu reconhecimento inicial, a entidade deve escolher o modelo do custo ou o modelo da reavaliação como sua política contábil, conforme NBC TSP 07.

Caso uma entidade adote o modelo da reavaliação, como regra geral, o aumento ou redução do valor contábil de uma classe do ativo decorrente de reavaliação deve ser contabilizado: