Questões de Concurso Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 443 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247923

Contabilidade Geral

Uma empresa S/A denominada ABC divulgou a venda de participação de 7% da empresa DEF para sua controladora GHI. A partir dessa alienação, a empresa ABC reconheceu, além do ganho realizado pela venda da participação, o ganho da reavaliação de parcela detida a valor justo no valor de R$ 500 milhões. A controladora da empresa ABC (empresa GHI) divulgou em suas demonstrações individuais, no que tange ao reconhecimento da equivalência patrimonial de seu investimento na controlada ABC, eliminações dos efeitos do aludido ganho não realizado de R$ 500 milhões devido à controladora (empresa GHI) da empresa ABC ser controladora indireta da empresa DEF, caracterizada como linha de controle vertical.

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Contador |

Q2245780

Contabilidade Geral

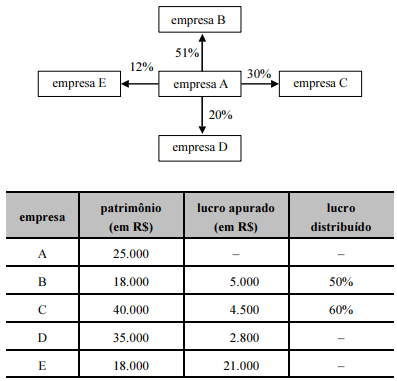

Considerando o diagrama acima, cujo percentual representa a participação de ações ordinárias, as informações contidas na tabela acima e as normas que regem a avaliação e contabilização de investimentos societários no Brasil, julgue o item a seguir.

O investimento na empresa D será contabilizado pelo método de equivalência patrimonial, e o valor a ser acrescido nessa empresa é igual a R$ 1.350,00.

O investimento na empresa D será contabilizado pelo método de equivalência patrimonial, e o valor a ser acrescido nessa empresa é igual a R$ 1.350,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Contador |

Q2245779

Contabilidade Geral

Considerando o diagrama acima, cujo percentual representa a participação de ações ordinárias, as informações contidas na tabela acima e as normas que regem a avaliação e contabilização de investimentos societários no Brasil, julgue o item a seguir.

O investimento na empresa E será contabilizado pelo método de equivalência patrimonial.

O investimento na empresa E será contabilizado pelo método de equivalência patrimonial.

Q2244701

Contabilidade Geral

A Cia. Ursa Maior adquiriu 25% das ações da Cia. Ursa

Menor por R$ 400 000,00, tendo pago ágio sobre o valor

patrimonial das mesmas equivalente a 10% do valor total

da transação. O fundamento econômico do pagamento do

ágio foi que alguns dos ativos da investida estavam

registrados por um valor contábil inferior ao seu valor

corrente no mercado. Alguns meses depois, a coligada

efetuou a reavaliação desses ativos, constituindo a

respectiva reserva pelo valor total de R$ 200 000,00, e,

em conseqüência, aumentando seu patrimônio líquido em

igual montante. O lançamento adequado para o registro

desse fato contábil na investidora será:

Q2244700

Contabilidade Geral

A Cia. Omega comprou, à vista, ações representativas

de 20% do capital social da Cia. Delta, tendo pago

o equivalente a R$ 350 000,00 na transação. Na ocasião, o Patrimônio Líquido da investidora montava a

R$ 3 000 000,00 e o da investida, a R$ 1 500 000,00.

Pode-se concluir, diante dos fatos expostos, que