Questões de Concurso Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 841 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Analista em Gestão Municipal -Ciências Contábeis |

Q2360181

Contabilidade Geral

Assinale a alternativa que indica apenas ativos monetários.

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Contador (a) |

Q2354072

Contabilidade Geral

Analise as informações a seguir:

I. Estoques são ativos na forma de materiais ou suprimentos a serem consumidos no processo de produção, bem como são ativos na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços.

II. Os estoques devem ser mensurados pelo valor de custo histórico ou pelo valor realizável líquido, dos dois o menor, incluindo os estoques adquiridos por meio de transação sem contraprestação.

Marque a alternativa CORRETA:

I. Estoques são ativos na forma de materiais ou suprimentos a serem consumidos no processo de produção, bem como são ativos na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços.

II. Os estoques devem ser mensurados pelo valor de custo histórico ou pelo valor realizável líquido, dos dois o menor, incluindo os estoques adquiridos por meio de transação sem contraprestação.

Marque a alternativa CORRETA:

Ano: 2024

Banca:

CS-UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350086

Contabilidade Geral

Leia o caso a seguir.

A escolha e o uso de um método de custeio podem gerar diferenças nas informações geradas, pois impactam nos elementos de custos que devem ou não ser atribuídos aos produtos. Em um determinado período, uma empresa apurou o valor do Resultado Operacional utilizando dois métodos de custeio: o Custeio por Absorção e o Custeio Variável. O valor do Resultado Operacional da empresa no período analisado foi de R$ 120.000,00 ao utilizar o método de Custeio por Absorção e de R$ 100.000,00 ao utilizar o método de Custeio Variável.

Considerando que as informações utilizadas foram as mesmas ao utilizar os dois métodos de custeio, a diferença no Resultado Operacional da empresa é determinada pelo tratamento de

A escolha e o uso de um método de custeio podem gerar diferenças nas informações geradas, pois impactam nos elementos de custos que devem ou não ser atribuídos aos produtos. Em um determinado período, uma empresa apurou o valor do Resultado Operacional utilizando dois métodos de custeio: o Custeio por Absorção e o Custeio Variável. O valor do Resultado Operacional da empresa no período analisado foi de R$ 120.000,00 ao utilizar o método de Custeio por Absorção e de R$ 100.000,00 ao utilizar o método de Custeio Variável.

Considerando que as informações utilizadas foram as mesmas ao utilizar os dois métodos de custeio, a diferença no Resultado Operacional da empresa é determinada pelo tratamento de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348974

Contabilidade Geral

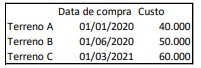

Em 31/12/2022, uma entidade que trabalhava com consultoria

possuía três terrenos em seu Balanço Patrimonial, que eram

mantidos para valorização. Os três imóveis apresentavam as

seguintes datas de compra e custo:

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348290

Contabilidade Geral

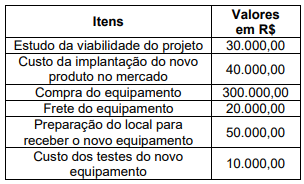

A empresa XYZ Ltda pretende colocar um novo

produto no mercado. Para tanto, foi necessário

a aquisição de um novo equipamento. Os

valores referentes a esse novo projeto estão

na tabela a seguir.

Assinale a alternativa correta que apresenta o valor do custo do novo equipamento que será contabilizado no ativo imobilizado da empresa.

Assinale a alternativa correta que apresenta o valor do custo do novo equipamento que será contabilizado no ativo imobilizado da empresa.